NIK o działalności organów i instytucji państwowych wobec spółki GetBack oraz podmiotów oferujących jej papiery wartościowe i ją audytujących

NIK o działalności organów i instytucji państwowych wobec spółki GetBack oraz podmiotów oferujących jej papiery wartościowe i ją audytujących

Instytucje państwowe nie zapewniły skutecznej ochrony konsumentów przed niezgodną z prawem działalnością GetBack S.A. oraz podmiotów oferujących i dystrybuujących jej papiery wartościowe. Ich działania były nieadekwatne do istoty i skali zagrożeń oraz nie w pełni rzetelne. W szczególności Urząd Komisji Nadzoru Finansowego (UKNF) przez pierwsze pięć lat działalności Spółki nie przeprowadził w niej ani jednej kontroli. Nie zidentyfikował także sygnałów wskazujących na nieprawidłowości na podstawie informacji udostępnianych przez Spółkę, jej audytorów i inne podmioty z nią współpracujące. Do dziś ponad 9 tys. nabywców obligacji GetBack S.A nie odzyskało zainwestowanych środków w wysokości przekraczającej 2,5 miliarda zł. Intensywne działania nadzorcze i kontrole podjęto dopiero po zaprzestaniu obsługi zobowiązań przez Spółkę.

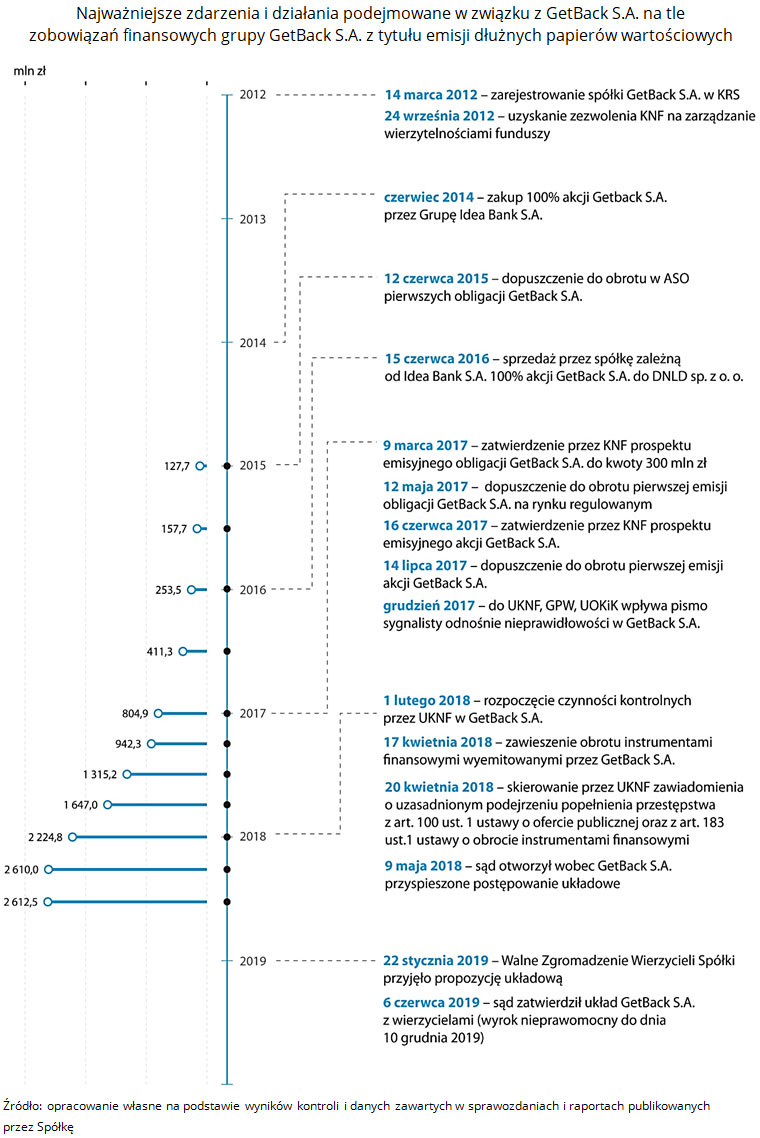

GetBack S.A. (obecnie w restrukturyzacji) została utworzona i zarejestrowana w 2012 r. jako firma windykacyjna. W latach 2012-2018 przedmiotem jej działalności było nabywanie pakietów wierzytelności na własny rachunek lub na rachunek funduszy inwestycyjnych współpracujących ze Spółką i dochodzenie tych należności od dłużników. Skupowane długi pochodziły głównie z branży finansowej (nieterminowo spłacane kredyty i pożyczki) oraz telekomunikacyjnej i energetycznej (niepłacone rachunki za usługi). Spółka nabywała je najczęściej za środki finansowe pozyskane z zewnątrz, w tym z emisji obligacji. Działalność GetBack S.A. w ramach współpracy z funduszami inwestycyjnymi podlegała nadzorowi Komisji Nadzoru Finansowego (KNF). Natomiast aktywność Spółki na własny rachunek była wyłączona spod tego nadzoru. Jednakże od maja 2017 r., gdy obligacje GetBack S.A. zostały dopuszczone do obrotu na głównym rynku giełdowym, KNF powinna także nadzorować, czy Spółka na czas i rzetelnie podaje do wiadomości informacje przewidziane przepisami prawa krajowego i unijnego, w tym informacje finansowe. W lipcu 2017 r. na giełdzie zadebiutowały także akcje Spółki. Budowało to jej wiarygodność.

Model działalności biznesowej GetBack S.A. był wysoce agresywny. Spółka dążyła do osiągnięcia wiodącej pozycji na rynku długów i aby kupić pakiety wierzytelności windowała ich ceny na przetargach. W latach 2014-2017 aktywa Spółki wzrosły ośmiokrotnie, z blisko 300 mln zł do ponad 2,3 mld zł. Jednocześnie GetBack S.A. wykazywała bardzo dobre wyniki finansowe w celu przyciągnięcia inwestorów gotowych powierzyć jej pieniądze. Były to jednak wyniki sfałszowane. Spółka manipulowała wyceną pakietów wierzytelności lub na jakiś czas odsprzedawała je do innych podmiotów po zawyżonych cenach, aby wykazać zyski lub ukryć straty. Praktyki te dotyczyły zarówno pakietów nabytych przez Spółkę na własny rachunek, jak i na rachunek funduszy inwestycyjnych. GetBack S.A. zakupiła także akcje innej firmy windykacyjnej, wykazując ich zawyżoną wartość.

Dzięki sztucznie wykreowanym wynikom Spółka była przedstawiana jako atrakcyjny podmiot rynku finansowego, którego instrumenty generowały wyższe dochody dla inwestorów niż lokaty bankowe.

W latach 2014-2017 zobowiązania ogółem Spółki wzrosły z 223,9 mln zł do blisko 3 mld zł, tj. ponad trzynastokrotnie. Większość z nich powstała w wyniku emisji obligacji. Spółka wysoko wynagradzała sprzedające je podmioty. Niektórzy oferujący obligacje, w celu osiągnięcia jak najwyższej sprzedaży, wprowadzali ich nabywców w błąd. Oferta była często kierowana do osób starszych, zainteresowanych przede wszystkim bezpieczeństwem inwestycji. Aby ich przekonać sprzedawcy porównywali papiery wartościowe GetBack S.A. do pewnych lokat bankowych lub obligacji skarbowych. Klienci byli fałszywie informowani o gwarancjach zwrotu środków wraz z odsetkami oraz że GetBack S.A. jest podmiotem w pełni nadzorowanym przez KNF.

Idea Bank S.A. i kilkadziesiąt innych podmiotów współpracujących z GetBack S.A. uczestniczyło w emisji obligacji nielegalnie – bez wymaganych prawem zezwoleń KNF.

Najwyższa Izba Kontroli oceniła negatywnie, że KNF i jej Urząd na odpowiednio wczesnym etapie nie wykryły nieprawidłowości w działalności GetBack S.A. oraz w procesie oferowania i sprzedaży papierów wartościowych. Wskutek tego organ nadzoru nie zrealizował swojego ustawowego celu, jakim jest zapewnienie prawidłowego funkcjonowania rynku finansowego, jego bezpieczeństwa oraz ochrony jego uczestników. Zdaniem NIK, było to spowodowane ograniczoną skalą działań UKNF w ramach posiadanych uprawnień.

Komisja Nadzoru Finansowego, po wydaniu we wrześniu 2012 r. zezwolenia dla GetBack S.A. na zarządzanie wierzytelnościami funduszy inwestycyjnych, przez pięć lat nie przeprowadziła w Spółce ani jednej kontroli w celu weryfikacji, czy posiada ona stabilną sytuację finansową i prawidłowo wykonuje zadania, na które Komisja udzieliła zezwolenia. Ograniczyła nadzór nad Spółką do analizy zmian danych i procedur działania, a po zmianie przepisów od 2016 r. także jej sprawozdań, przy czym czynności te nie były dokumentowane.

W ocenie NIK, rzetelnie przeprowadzona kontrola pozwoliłaby na wykrycie nieprawidłowości w wycenach pakietów wierzytelności prowadzących do zawyżenia ich wartości i sztucznego wykreowania wyniku finansowego Spółki, tak jak to nastąpiło podczas kontroli w GetBack S.A. w 2018 r.

UKNF posiadał informacje wskazujące na wysoce agresywny model działania Spółki na rynku wierzytelności, co samo w sobie wiąże się z podwyższonym ryzykiem działalności, w tym wystąpienia nieprawidłowości. UKNF otrzymywał także inne sygnały uzasadniające – zdaniem NIK – podjęcie inspekcji. Już w opinii do sprawozdania finansowego za 2014 r. biegły rewident zwracał uwagę na niepewność danych finansowych dotyczących wyceny pakietów wierzytelności grupy kapitałowej GetBack. Kolejne sygnały pojawiały się w II i III kwartału 2017 r. NIK prezentuje stanowisko, że powinny być one przesłanką do podjęcia działań nadzorczych w stosunku do GetBack S.A., a w szczególności kontroli jej działalności, już w III kwartale 2017 r. Mogłoby to się przełożyć na zmniejszenie skali emisji obligacji i narażenia inwestorów na straty. W ocenie NIK, kontrola w GetBack S.A była spóźniona.

UKNF do września 2018 r. nie analizował rynku wierzytelności, w szczególności warunków zbywania przez poszczególne banki pakietów wierzytelności (obejmujących niespłacane w terminie kredyty i pożyczki), nabywanych m.in. przez fundusze zarządzane przez GetBack S.A. UKNF nie analizował także wpływu agresywnej polityki inwestycyjnej GetBack S.A. na ceny wierzytelności. Informacje o transakcjach sprzedaży wierzytelności nie były przekazywane z pionu nadzoru bankowego UKNF do innych pionów, w szczególności do pionu nadzoru kapitałowego, w ramach którego działały fundusze inwestycyjne. Wskazuje to na nieskuteczną integrację nadzoru. Niewykorzystywanie możliwości wynikających z nadzoru zintegrowanego stoi w sprzeczności z koncepcją leżącą u podstaw utworzenia Komisji Nadzoru Finansowego, sprawującej nadzór nad wszystkimi segmentami rynku finansowego.

Zdaniem NIK, Urząd powinien mieć szczególnie na uwadze, że wierzytelności będące aktywami o niskiej jakości, mogą stanowić bazę do konstrukcji instrumentów finansowych o podwyższonym ryzyku. Miało to miejsce w przypadku obligacji GetBack S.A. W efekcie niebezpieczeństwa związane z zagrożonymi wierzytelnościami zostały przeniesione z podmiotów profesjonalnie przygotowanych do zarządzania ryzykiem, jak banki, na osoby prywatne nabywające obligacje, które dodatkowo nie zostały rzetelnie poinformowane o możliwych skutkach przyjęcia ryzyka.

Do lutego 2018 r. KNF nie sprawowała także rzetelnego nadzoru nad towarzystwami funduszy inwestycyjnych (TFI), zobowiązanymi do nadzorowania czynności GetBack S.A. W 2017 r. UKNF przeprowadził kontrolę tylko w jednym towarzystwie i mimo iż wykazała ona nieprawidłowości, Urząd nie zdecydował się na przeprowadzenie kontroli w innych TFI, których funduszami zarządzała GetBack S.A.

UKNF, mimo kontroli w bankach, nie wykrył także nielegalnych praktyk związanych ze sprzedażą obligacji.

GetBack S.A. oraz podmioty oferujące i dystrybuujące ich papiery wartościowe prowadziły agresywną strategię sprzedaży obligacji. Dlatego, zdaniem NIK, tym bardziej nieprawidłowe i obniżające skuteczność ochrony klientów rynku kapitałowego było wieloletnie akceptowanie przez UKNF interpretacji przepisów ustawy o obrocie instrumentami finansowymi w sposób pozwalający firmom inwestycyjnym na sprzedaż obligacji korporacyjnych, w tym GetBack S.A., bez konieczności zawierania z klientem umowy na świadczenie usług maklerskich. Dzięki temu unikano przeprowadzania testów adekwatności oferowanych instrumentów finansowych. Nabywcy obligacji nie byli zatem zapoznawani z ryzykiem związanym z inwestycją. Dopiero w lutym 2017 r. UKNF wystąpił do Ministra Finansów o zmianę przepisów w tym zakresie i nałożenie na firmy inwestycyjne obowiązków służących ochronie inwestorów. NIK uważa, że wcześniejsze wprowadzenie zmian w tym zakresie służyłoby zapewnieniu lepszej ochrony kupujących obligacje. Ułatwiłoby także dochodzenie roszczeń.

W grudniu 2017 r. do UKNF, Urzędu Ochrony Konkurencji i Konsumentów oraz Giełdy Papierów Wartościowych w Warszawie wpłynęło tzw. „zawiadomienie sygnalisty”, w którym anonimowy informator powiadomił o nieprawidłowościach w działalności Spółki i towarzystw funduszy inwestycyjnych współpracujących z GetBack S.A. oraz prawdopodobnych przyszłych problemach z tego wynikających. Sygnalista wskazywał, że działalność Spółki może nosić znamiona piramidy finansowej i negatywnie wpłynąć na funkcjonowanie całego rynku finansowego w Polsce. W reakcji na to zawiadomienie UKNF w lutym 2018 r. rozpoczął kontrolę w GetBack S.A.

16 kwietnia 2018 r. przed rozpoczęciem sesji na Giełdzie Papierów Wartościowych GetBack przekazała do publicznej wiadomości nieprawdziwą informację o rozmowach z bankiem PKO BP S.A. oraz Polskim Funduszem Rozwoju S.A. na temat udzielania Spółce lub podmiotom z jej grupy kapitałowej finansowania o charakterze kredytowo-inwestycyjnym. Tego samego dnia z upoważnienia KNF, Urząd skierował do Giełdy Papierów Wartościowych oraz BondSpot S.A. żądania zawieszenia obrotu wszystkimi instrumentami finansowymi wyemitowanymi przez GetBack S.A. Zawieszenie weszło w życie 17 kwietnia 2018 r. i nadal obowiązuje.

NIK zauważa, że dopiero po zaprzestaniu obsługi zobowiązań przez Spółkę skontrolowane podmioty – UKNF, UOKiK, Komisja Nadzoru Audytowego – podjęły intensywne działania w celu identyfikacji rodzajów i skali naruszeń przepisów przez GetBack S.A., podmioty oferujące jej papiery wartościowe i audytorów badających sprawozdania finansowe Spółki.

UKNF podjął skuteczne działania nadzorcze, w tym kontrole i postępowania administracyjne, a także nałożył sankcje na niektóre podmioty odpowiedzialne za nieprawidłowości. W wyniku inspekcji przeprowadzonej od czerwca do września 2018 r. w jednym z banków zaangażowanych w oferowanie obligacji Spółki stwierdzono istotne nieprawidłowości w jego działaniu i sformułowano zalecenia pokontrolne.

UKNF intensywnie zaczął działać także wobec podmiotów nadzorujących oraz audytujących GetBack S.A. w celu m.in. ustalenia ich roli w dopuszczeniu do powstania nieprawidłowości oraz wyegzekwowania odpowiedzialności za ewentualne naruszenie przepisów. Kontrole w TFI wykazały, że towarzystwa nadzorowały fundusze niezgodnie z obowiązkami nałożonymi na nie przez ustawę o funduszach inwestycyjnych.

TFI w szczególności nie monitorowały i nie weryfikowały w sposób prawidłowy skuteczności działań windykacyjnych GetBack S.A. oraz nie podejmowały należytych działań w celu zapewniania prawidłowej wyceny wartości aktywów funduszy.

Działania organu nadzoru nie były jednak w pełni rzetelne, przede wszystkim ze względu na brak wszczęcia postępowania administracyjnego wobec jednego z TFI, niepowiadomienie prokuratury o podejrzeniu popełnienia przestępstwa przez inne TFI, niepowiadomienie Komisji Nadzoru Audytowego oraz Polskiej Izby Biegłych Rewidentów o nieprawidłowościach w działalności biegłych rewidentów, badających sprawozdania finansowe podmiotów nadzorowanych.

Dopuszczenie i wprowadzenie przez Zarząd Giełdy papierów wartościowych GetBack S.A. do obrotu giełdowego odbyło się zgodnie z obowiązującymi przepisami. Niemniej NIK stwierdziła brak faktycznego nadzoru nad przygotowaniem dla Zarządu Giełdy opinii w sprawie dopuszczenia obligacji i akcji GetBack S.A. do obrotu giełdowego. Opinie te zawierały znacząco zaniżoną wielkość zobowiązań Spółki i nie zostały zweryfikowane. To na ich podstawie Zarząd Giełdy uznał, że może dopuścić papiery wartościowe GetBack S.A. do obrotu i nie występują zagrożenia dla inwestorów. Oznacza to, że dopuszczenie papierów wartościowych do obrotu na rynku regulowanym było w rzeczywistości uzależnione od oceny sytuacji finansowej GetBack dokonanej przez jednego pracownika, przy braku mierzalnych jej kryteriów i faktycznego nadzoru nad tą oceną.

Dodatkowo Zarząd Giełdy wzmocnił wizerunek GetBack S.A., przyznając Spółce w lutym 2018 r. nagrodę za optymalne wykorzystanie rynków Giełdy Papierów Wartościowych, mimo że w grudniu 2017 r. otrzymał zawiadomienie sygnalisty o nieprawidłowościach w działalności Spółki, podważających rzetelność wyceny jej aktywów.

NIK zwraca uwagę, że działania Urzędu Ochrony Konkurencji i Konsumentów (UOKiK) na rzecz ochrony konsumentów przed niewłaściwymi praktykami windykacyjnymi GetBack S.A. oraz skutkami niewłaściwych praktyk podmiotów oferujących i dystrybuujących papiery wartościowe Spółki, w szczególności po ujawnieniu jej problemów płynnościowych, były zasadne, ale też długotrwałe i niepełne, co ograniczało ich skuteczność.

Już od listopada 2014 r. do UOKiK wpływały informacje od konsumentów o potencjalnych nadużyciach i nieprawidłowościach w działalności windykacyjnej GetBack S.A. Pisma dotyczyły stosowania przez Spółkę nieuczciwych praktyk rynkowych przy dochodzeniu przez nią wierzytelności. GetBack S.A. próbowała windykować wierzytelności, które nie były jeszcze wymagalne oraz nieistniejące należności lub dług powstały na skutek przestępstwa, tj. zaciągnięcia pożyczki lub kredytu na podstawie skradzionych dokumentów. Konsumenci zawiadamiali także Urząd o nękaniu przez GetBack S.A. poprzez wielokrotne kierowanie pozwów o to samo zadłużenie, wysyłanie wezwań do zapłaty za pośrednictwem komornika sądowego, gdy nie prowadzono egzekucji, wysyłanie z nadmierną częstotliwością wiadomości SMS lub nawiązywanie kontaktów telefonicznych mających nakłonić do zapłaty długu. W Urzędzie zarejestrowano 100 sygnałów konsumenckich dotyczących takich praktyk.

W związku z sygnałami konsumentów o nieprawidłowościach w działalności windykacyjnej Spółki w latach 2015-2018 Urząd prowadził trzy postępowania wyjaśniające oraz jedno w sprawie praktyk naruszających zbiorowe interesy konsumentów. Na Spółkę została nałożona kara w wysokości ponad 5 mln zł.

NIK zwraca uwagę na długotrwałość prowadzonych przez UOKiK postępowań. W jednym przypadku termin przekroczono o ponad 1,5 roku. Wpływało to niekorzystnie na sytuację osób, wobec których kierowane były agresywne działania windykacyjne Spółki.

Dodatkowo Prezes UOKiK niezasadnie zaniechał wydania decyzji tymczasowej nakazującej GetBack S.A. zaprzestanie praktyk windykacyjnych naruszających zbiorowe interesy konsumentów jeszcze przed zakończeniem postępowań. W związku z tym o kilkanaście miesięcy opóźniono wyeliminowanie tych praktyk i zwiększyła się liczba konsumentów nimi dotkniętych.

UOKiK nie zareagował na informację sygnalisty w grudniu 2017 r. o podejrzeniu piramidalnego charakteru działalności Spółki. Nie dostrzegł w niej zagrożeń dla konsumentów. Wynikało to w szczególności z założenia Urzędu, że ocena wskazanych przez sygnalistę problemów należała do zadań KNF, która jak wynikało z treści pisma również otrzymała to zawiadomienie. Zdaniem NIK, było to nieprawidłowe podejście, gdyż uprawnienia w zakresie eliminowania praktyk naruszających zbiorowe interesy konsumentów są uprawnieniami przyznanymi bezpośrednio Prezesowi UOKiK, a nie KNF.

Prezes UOKiK zaczął działać intensywnie na rzecz ochrony posiadaczy obligacji Spółki dopiero w kwietniu 2018 r., po komunikacie KNF o nieprawidłowościach w działalności GetBack S.A.

Działania Rzecznika Finansowego polegały w szczególności na interwencji wobec podmiotów rynku finansowego, które nie uznały reklamacji nabywców obligacji. Rzecznik Finansowy robił to bez zbędnej zwłoki. Jednakże działania interwencyjne Rzecznika w zdecydowanej większości przypadków były długotrwałe i – poza jednym przypadkiem – nieskuteczne. Zdaniem NIK, było to spowodowane ograniczonymi uprawnieniami Rzecznika i niewykorzystaniem przez niego wszelkich możliwości uzyskania dowodów niezbędnych do udokumentowania nieprawidłowości przy sprzedaży obligacji GetBack S.A.

Po opublikowaniu komunikatu KNF w sprawie zawieszenia obrotu giełdowego wszystkimi instrumentami finansowymi wyemitowanymi przez GetBack S.A. w Ministerstwie Finansów podjęto prace nad zmianami przepisów w celu systemowego wzmocnienia nadzoru nad rynkiem finansowym (w tym głównie rynkiem kapitałowym) i ochrony konsumentów. Opracowane projekty przepisów zostały niezwłocznie uchwalone.

Z opóźnieniem natomiast wdrożono, będące implementacją prawa UE, dwie ustawy wzmacniające nadzór nad rynkiem finansowym i działalnością firm audytowych. Szczególnie istotna z punktu widzenia potencjalnych nabywców obligacji GetBack S.A. była ustawa o zmianie ustawy o obrocie instrumentami finansowymi oraz niektórych innych ustaw. Wdrożenie jej 108 dni po wymaganym terminie miało wpływ na opóźnione wejście w życie dodatkowych przepisów, które podnosiły zakres ochrony nabywających obligacje korporacyjne. W ocenie NIK, wcześniejsze obowiązywanie tych przepisów mogło ograniczyć sprzedaż inwestorom detalicznym obligacji GetBack S.A. i ułatwić dochodzenie roszczeń.

Roszczenia (KNA) podjęła działania wobec firmy audytorskiej, badającej sprawozdania finansowe GetBack S.A. i jej grupy kapitałowej za lata 2015-2017. Do dnia sporządzenia wystąpienia pokontrolnego NIK nie został jednak przyjęty przez KNA raport z kontroli, zawierający główne ustalenia i wnioski, a także informacje o planowanych działaniach pokontrolnych KNA. W związku z tym Najwyższa Izba Kontroli odstąpiła od oceny skuteczności działań Komisji.

NIK w informacji o wynikach kontroli przedstawiła wnioski de lege ferenda, mające na celu ułatwienie dochodzenia roszczeń osobom poszkodowanym przez instytucje finansowe oraz wzmocnienie ochrony inwestorów na rynku finansowym.

Kluczowe są trzy wnioski zmierzające do ułatwienia dochodzenia roszczeń przez osoby poszkodowane.

Pierwszy z nich dotyczy zmiany przepisów o tajemnicach ustawowo chronionych, którymi objęte są działania Komisji Nadzoru Finansowego i jej Urzędu. Dziś służą one przede wszystkim ochronie interesów podmiotów rynku finansowego, a pomijają interesy osób poszkodowanych. Poszczególne sektory rynku finansowego obwarowane są przepisami ograniczającymi dostęp do informacji. Przekazanie informacji ustawowo chronionych skutkowałoby dla urzędnika odpowiedzialnością karną, także w sytuacji, gdyby działał w słusznie pojętym interesie społecznym – w tym przypadku – chęci udzielenia pomocy poszkodowanym posiadaczom obligacji. Ci z kolei pozbawieni są istotnego narzędzia dochodzenia swoich spraw przed sądem, jakim mogłyby być na przykład protokoły z kontroli UKNF w obszarze tematycznie związanym ze sprawą. Przepisy powinny być tak skonstruowane, aby w przypadku nieprawidłowości na szkodę klientów instytucji finansowych mogli oni – łatwiej niż dziś, ale także pod pewnymi rygorami – uzyskać dostęp do ustaleń organu nadzoru i wykorzystać te materiały w postępowaniu sądowym.

Drugi wniosek zmierza do takiego ukształtowania zasad postępowania cywilnego, aby wzmocnić pozycję konsumentów. Możliwe rozwiązania to zwiększenie aktywności sądu w zakresie postępowania dowodowego lub wprowadzenie odwróconego ciężaru dowodowego tak, żeby to przedsiębiorca był w obowiązku udowodnić, że dopełnił wymogów uczciwego obrotu, a nie konsument, że jest ofiarą nieuczciwej praktyki.

Trzeci wniosek dotyczy obniżenia kosztów sądowych w postępowaniu cywilnym.

W celu wzmocnienia ochrony inwestorów na rynku finansowym NIK postuluje między innymi wprowadzenie obowiązku nagrywania rozmów sprzedażowych podczas transakcji realizowanych nie tylko na odległość, ale także w siedzibie podmiotów oferujących instrumenty finansowe.

Ponadto NIK postuluje rozszerzenie obowiązków i uprawnień Komisji Nadzoru Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów dotyczących ostrzeżeń publicznych oraz uprawnień Rzecznika Finansowego, które obecnie nie pozwalają na skuteczne wykonywanie zadań.

NIK popiera także propozycję uregulowania w kodeksie karnym szczególnego typu przestępstwa – oszustwa finansowego o charakterze piramidy finansowej, aby możliwe było ściganie sprawców, gdy piramida jest jeszcze wypłacalna.

Niezależnie od tego NIK sformułowała w wystąpieniach pokontrolnych, skierowanych do jednostek kontrolowanych, 15 wniosków w celu usunięcia stwierdzonych nieprawidłowości lub ich przyczyn. Według informacji przekazanych przez jednostki kontrolowane wnioski te zostały przyjęte do realizacji lub zostały zrealizowane.

Na podstawie informacji prasowej Najwyższej Izby Kontroli

{kind=link}