Spis Treści

Złożenie rocznych zeznań podatkowych: PIT-37, PIT-36, PIT-36L, PIT-38, PIT-39 oraz zapłata podatku z tytułu przychodów wykazanych w tych deklaracjach po 30 kwietnia i nie później niż 1 czerwca 2020 r. nie spowoduje nałożenia kary na podatnika (nie zostanie on ukarany grzywną, mandatem za opóźnienie).

Złożenie rocznych zeznań podatkowych: PIT-37, PIT-36, PIT-36L, PIT-38, PIT-39 oraz zapłata podatku z tytułu przychodów wykazanych w tych deklaracjach po 30 kwietnia i nie później niż 1 czerwca 2020 r. nie spowoduje nałożenia kary na podatnika (nie zostanie on ukarany grzywną, mandatem za opóźnienie).

Uwaga – zwrot podatku już w 45 dni!

Wysyłaj e-deklaracje z Programu e-pity.

Rozlicz PIT. Zdobądź nagrody

Nie musisz znać się na PIT’ach by uzyskać zwrot podatku. Oblicz wygodnie wysokość Twojego podatku PIT kompleksowo razem z wszystkimi ulgami, odliczeniami i nową kwotą wolną od podatku. Wylicz PIT w Programie PITaxpl 2019, wyślij e-PIT 2020 online licząc na szybszy zwrot podatku

Nie musisz znać się na PIT’ach by uzyskać zwrot podatku. Oblicz wygodnie wysokość Twojego podatku PIT kompleksowo razem z wszystkimi ulgami, odliczeniami i nową kwotą wolną od podatku. Wylicz PIT w Programie PITaxpl 2019, wyślij e-PIT 2020 online licząc na szybszy zwrot podatku

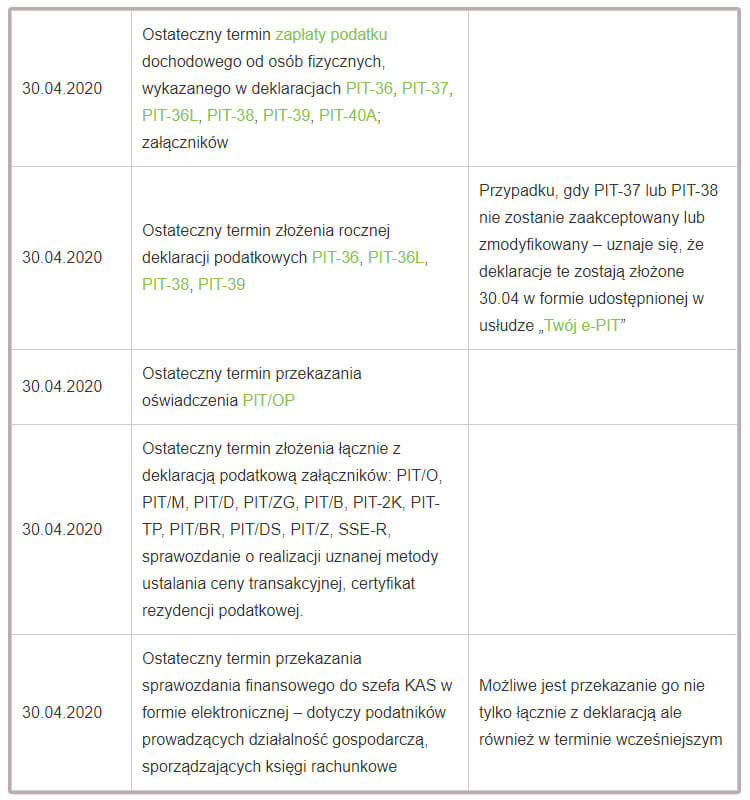

Zgodnie z ustawą złożenie organowi podatkowemu zeznania o wysokości osiągniętego dochodu (poniesionej straty) za 2019 r. oraz wpłacenie należnego podatku dochodowego od osób fizycznych po upływie terminu na jego złożenie, nie później jednak niż w terminie do dnia 31 maja 2020 r. (31 maja przypada w niedzielę, stąd termin przesuwa się na poniedziałek 1 czerwca – przyp. red.) jest równoznaczne ze złożeniem przez podatnika podatku dochodowego od osób fizycznych zawiadomienia, o którym mowa w art. 16 § 4 ustawy z dnia 10 września 1999 r. – Kodeks karny skarbowy (Dz. U. z 2020 r. poz. 19). W takim przypadku organ nie wszczyna postępowania w sprawie o przestępstwo skarbowe lub wykroczenie skarbowe, a wszczęte umarza.

Podatnicy nie zostaną zatem ukarani, jeśli wyślą deklarację miesiąc później, niż w latach poprzednich, ale związane to jest z pewnymi konsekwencjami:

I. Z wprowadzanych zmian w przepisach nie wynika, aby podatnik został jednak zwolniony z odsetek za zwłokę przy takiej płatności. W efekcie, jeśli odsetki te wynosić będą:

– ponad 8,70 zł – odsetki z tytułu podatku dochodowego od osób fizycznych zapłaconego między 1 maja a 1 czerwca 2020 r. należy zapłacić,

– do 8,70 zł – odsetki za zwłokę nie występują (nie pobiera się ich).

Podstawą do późniejszej zapłaty podatku jest art. 15zzj ustawy o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw.

II. Jeżeli podatnikowi, przysługuje zwrot podatku, każdy dzień zwłoki w wysłaniu rozliczenia PIT oddala termin zwrotu pieniędzy z PIT. Sama zmiana terminu wysyłki na po 30 kwietnia nie spowoduje wydłużenia terminu na zwrot podatku – dla deklaracji złożonych elektronicznie, w tym poprzez usługę Twój e-PIT wynosi on nadal 45 dni.

III. Przedłużenie terminu rozliczeń podatkowych w 2020 r. do 1 czerwca nie zmienia zasad rozliczenia w usłudze Twój e-PIT. Z dniem 30 kwietnia usługa Twój e-PIT rozliczy PIT-37 i PIT-38 oraz część PIT-36 podatników, którzy nie rozliczyli się wcześniej samodzielnie lub nie odrzucili przygotowanego zeznania podatkowego. Sprawdź dlaczego warto sprawdzić Twój e-PIT przed 30.04.2020 r.

IV. W przypadku, przesłania deklaracji po 30.04 2020 roku wiąże się także z brakiem możliwości przekazania 1% podatku na wybraną organizację pożytku publicznego.

V. Usługa Twój e-PIT po 30.04 nie będzie umożliwiała modyfikacji i złożenia deklaracji PIT-37 lub PIT-38, nie dojdzie zatem do przesunięcia terminu automatycznej akceptacji na datę 1.06.2020 r., nie będzie można również deklaracji PIT odrzucić w usłudze Twój e-PIT po 30.04,

VI. Deklaracja PIT-37 i PIT-38 zostaną wysłane automatycznie w dniu 30.04 w usłudze Twój e-PIT; warto przed tym terminem sprawdzić, czy taki e-PIT zawiera wszystkie ulgi i odliczenia, prawidłowo wskazane koszty podatkowe, zwrot niewykorzystanej ulgi na dziecko i inne wartości; po tym terminie deklaracja może być złożona z pominięciem korzystnych dla podatnika odliczeń, a ich wprowadzenie na PIT będzie trzeba ująć na deklaracji PIT korygującej. Ta procedura wydłuży zwrot podatku nawet do 3 miesięcy.

VII. Z powyższych względów rekomendujemy rozliczenie PIT za 2019 w standardowym terminie, czyli do 30.04.2020 roku.

PIT po terminie – czynny żal. Deklaracja PIT do 1 czerwca bez osobnego pisma o czynny żal

Jeżeli deklaracja podatkowa PIT nie zostanie złożona w obowiązujących terminach, podatnik może złożyć wniosek o zaniechanie ukarania (niepodleganie odpowiedzialności karnej skarbowej). Wniosek ten, zwany potocznie czynnym żalem powienien zawierać informację o tym kto i jakiego czynu zabronionego się dopuścił. Pismo odnosi skutek wyłącznie w okresie kilku dni po upływie terminu rozliczeń – w tym bowiem okresie organy przyjmują, że nie są jeszcze w stanie ustalić, czy podatnik opźnił się z wysyłką, czy też deklaracja znajduje się w dordze do urzędu (np. listem poleconym). Po upływie kilku dni uznaje się, że termin na złożenie czynnego żalu upłynął, a urząd skarbowy jest w posiadaniu informacji o popełnieniu przez podatnika czynu zabronionego.

Uwaga – wniosek o osobny wniosek o niepodleganie karze nie jest konieczny w sytuacji, w której deklaracje PIT-37, PIT-36, PIT-36L, PIT-38, PIT-39 składane są pomiędzy 1 maja a 1 czerwca 2020 r. Złożenie takiej deklaracji jest od razu traktowane jako wniosek o czynny żal.

Wylicz PIT w Programie PITaxpl 2019, wyślij e-PIT 2020 online licząc na szybszy zwrot podatku

{kind=link}