Rządzący zapewniają o tym, że polska gospodarka jest w świetnej kondycji, a obywatele nie mają powodów do niepokoju. Niestety specjaliści przekonują, że nie będzie tak różowo jak to rząd przedstawia. Czeka nas wzrost płacy minimalnej, wprowadzenie tak zwanego podatku cukrowego oraz podatku handlowego, a ponadto zmiany w CIT oraz limit w uldze abolicyjnej. To tylko niektóre nowości, które pojawią się w 2021 roku.

Rządzący zapewniają o tym, że polska gospodarka jest w świetnej kondycji, a obywatele nie mają powodów do niepokoju. Niestety specjaliści przekonują, że nie będzie tak różowo jak to rząd przedstawia. Czeka nas wzrost płacy minimalnej, wprowadzenie tak zwanego podatku cukrowego oraz podatku handlowego, a ponadto zmiany w CIT oraz limit w uldze abolicyjnej. To tylko niektóre nowości, które pojawią się w 2021 roku.

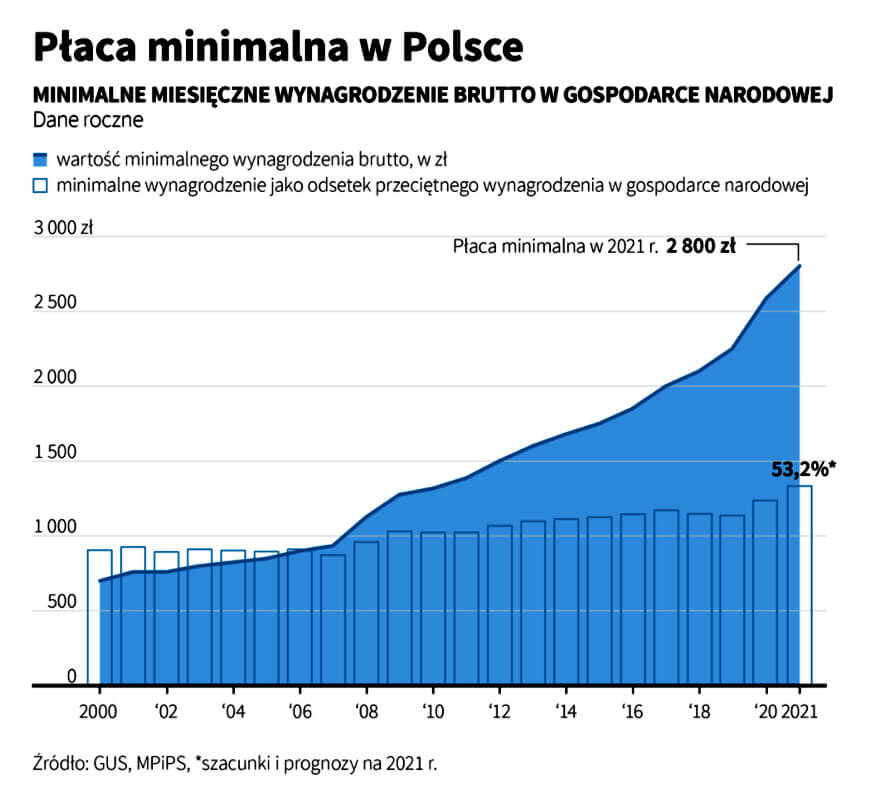

Płaca minimalna w górę

W 2021 roku minimalne wynagrodzenie za pracę wyniesie 2800 zł brutto (2062 zł netto). Oznacza to wzrost o 200 zł w porównaniu do najniższej płacy, która obowiązywała w 2020 roku. Minimalne wynagrodzenie będzie stanowić 53,2 procent prognozowanego na 2021 rok przeciętnego wynagrodzenia w gospodarce narodowej.

Z kolei minimalna stawka godzinowa dla określonych umów cywilnoprawnych w przyszłym roku wyniesie 18,30 zł brutto. Oznacza to wzrost o 1,30 zł w stosunku do 2020 roku – 17 zł.

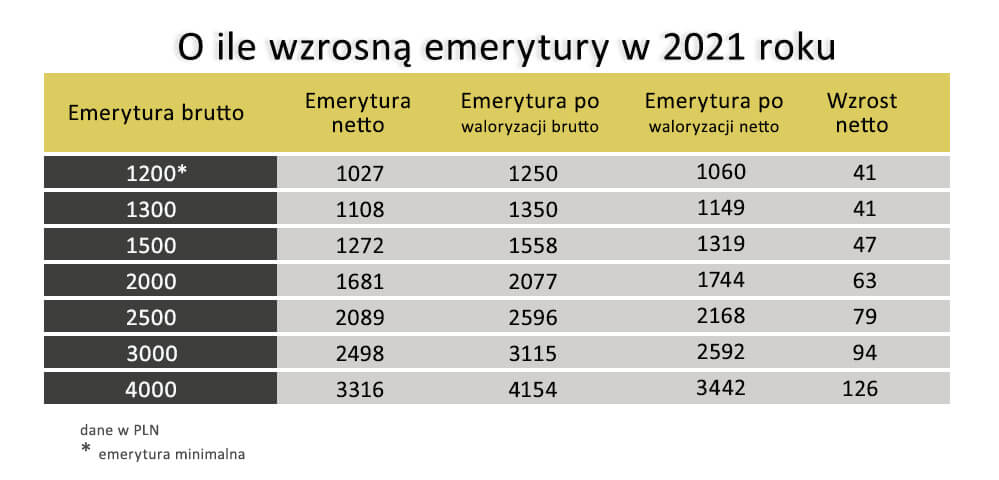

Waloryzacja rent i emerytur

Waloryzacja rent i emerytur

Zgodnie z projektem przyjętym przez rząd wszystkie emerytury i renty w 2021 roku mają wzrosnąć o ustawowy wskaźnik waloryzacji na poziomie 3,84 procent, z gwarantowaną kwotą podwyżki 50 zł. Najniższe emerytury, renty z tytułu całkowitej niezdolności do pracy, renty rodzinne i renty socjalne mają być podniesione do 1250 zł, a renty z tytułu częściowej niezdolności do pracy – do 937,50 zł.

Prognozowany koszt waloryzacji ustawowej, przy wskaźniku 103,84 procent szacowany jest na około 9,6 mld zł. W obliczeniach ujęto także koszt waloryzacji rocznego świadczenia pieniężnego dla emerytów i rencistów – tak zwanej trzynastej emerytury.

W projekcie znalazł się przepis na wypadek, gdyby okazało się, że rzeczywisty wskaźnik waloryzacji świadczeń emerytalno-rentowych (który znany będzie dopiero w lutym 2021 roku) będzie wyższy od wskaźnika 104,16 procent zapewniającego kwotę podwyżki waloryzacyjnej na poziomie 50 zł w odniesieniu do najniższych świadczeń. „W takim przypadku waloryzacji świadczeń w 2021 r. dokona się rzeczywistym wskaźnikiem waloryzacji, określonym w art. 89 ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych” – zaznaczono w uzasadnieniu do projektu Ministerstwa Rodziny i Polityki Społecznej.

Podatek handlowy

W przyszłym roku ma powrócić nowy-stary podatek od sprzedaży detalicznej. Końca dobiega bowiem batalia z Komisją Europejską w sprawie daniny.

Przepisy dotyczące daniny weszły w życie na początku września 2016 roku. Podatek miał mieć dwie stawki: 0,8 procent od przychodu między 17 milionów złotych a 170 milionów złotych miesięcznie i 1,4 procent od przychodu powyżej 170 milionów złotych miesięcznie.

Po kilkunastu dniach obowiązywania podatku handlowego Komisja Europejska wszczęła postępowanie w jego sprawie i wezwała Polskę do zawieszenia jego stosowania. W ocenie Brukseli konstrukcja podatku mogła faworyzować mniejsze sklepy, co mogło być uznane za pomoc publiczną. Po tej decyzji resort finansów zawiesił pobór podatku od handlu detalicznego. Zawieszenie, kilkukrotnie przedłużane, obowiązuje do końca 2020 roku.

W połowie maja 2019 roku Polska wygrała w Sądzie UE sprawę przeciw Komisji Europejskiej dotyczącą podatku od sprzedaży detalicznej. Zdaniem sądu „KE popełniła błąd”, uznając ten podatek za niedozwoloną pomoc publiczną. Wyrok nie był ostateczny, przysługiwało od niego odwołanie i Komisja je złożyła.

Sprawa nabrała rozpędu w ostatnich tygodniach. W wydanej w połowie października tego roku opinii rzecznik generalna Trybunału Sprawiedliwości Unii Europejskiej (TSUE) Juliane Kokot uznała, że polski podatek od sprzedaży detalicznej nie narusza prawa Unii w dziedzinie pomocy państwa. Należy pamiętać, że opinia rzecznika TSUE jest wstępem do wyroku Trybunału w sprawie. Trybunał może się z nią zgodzić – i zwykle tak się dzieje. Może jednak wydać zupełnie inny wyrok.

Rząd spodziewa się, że ostateczna decyzja zapadnie na przełomie roku. Z szacunków resortu wynika, że w 2021 roku wpływy z podatku handlowego wyniosą około 1,5 mld zł.

Podatek cukrowy i opłata od małpek

Od początku przyszłego roku zacznie obowiązywać Ustawa o zmianie niektórych ustaw w związku z promocją prozdrowotnych wyborów konsumentów.

Zgodnie z regulacjami, zostanie wprowadzona opłata od napojów słodzonych i energetycznych. Ma ona część stałą i zmienną. Opłata stała to 50 gr za litr napoju z dodatkiem cukru lub substancji słodzącej, dodatek 10 gr za litr napoju z dodatkiem substancji aktywnej (kofeina lub tauryna), opłata zmienna to 5 gr za każdy gram cukru powyżej 5 gram/100 ml w przeliczeniu na litr napoju.

Opłatę ma uiszczać raz w miesiącu podmiot, który sprzedaje napój do punktu sprzedaży detalicznej. Wpływy z wprowadzenia nowego podatku oszacowano na ponad 3,2 mld zł rocznie.

Ponadto przepisy wprowadzają opłaty od alkoholu sprzedawanego w opakowaniach o objętości do 300 ml, czyli tak zwanych małpek. Opłata będzie pobierana od przedsiębiorców w momencie sprzedaży do sklepu. Proponowana opłata wynosi 25 zł od litra stuprocentowego alkoholu sprzedawanego w opakowaniach o objętości do 300 ml. Przykładowo oznacza to 1 zł od 100 ml małpki wódki 40 procent, 2 zł od 200 ml małpki wódki 40 procent i 88 gr od 250 ml małpki wina 14 procent. Szacunkowa kwota opłat ma wynieść około 500 mln zł rocznie.

Opłata przekształceniowa

Rząd planuje powrót do likwidacji otwartych funduszy emerytalnych. Pierwotnie miało do niej dojść w połowie 2020 roku.

Ostatecznie jednak zdecydowano o „zamrożeniu” reformy. Zgodnie z informacjami dostępnymi na rządowych stronach, projekt w tej sprawie ma zostać przyjęty przez Radę Ministrów jeszcze w tym roku. Sama ustawa ma zaś wejść w życie 1 lutego 2021 roku.

Wpływy z likwidacji OFE ujęto w projekcie przyszłorocznego budżetu. Chodzi o tak zwaną opłatę przekształceniową. Zgodnie z założeniami 100 procent aktywów netto OFE zostanie przekazanych na indywidualne konta emerytalne (IKE) prowadzone przez towarzystwa funduszy inwestycyjnych (TFI), które będą dziedziczone. Będzie to opcja domyślna. Z tytułu przekształcenia wnoszona będzie jednak opłata odpowiadająca wartości 15 procent aktywów, której płatność zostanie rozłożona na dwa lata. Do jej zapłaty będą zobowiązane specjalistyczne fundusze inwestycyjne otwarte.

Nowe przepisy mają pozwolić także na złożenie deklaracji przez członka OFE o przeniesieniu środków zgromadzonych w OFE do ZUS działającego w imieniu i na rzecz FUS i dopisaniu wartości przeniesionych środków do kapitału zgromadzonego na koncie w ZUS. Przy wyborze tej opcji nie będzie pobierana opłata przekształceniowa.

Pieniądze przekazane z OFE do IKE, w przeciwieństwie do tych w ZUS, będą podlegały dziedziczeniu, a po osiągnięciu wieku emerytalnego będą mogły być wypłacone w całości bądź w ratach i będą wówczas wolne od jakichkolwiek podatków.

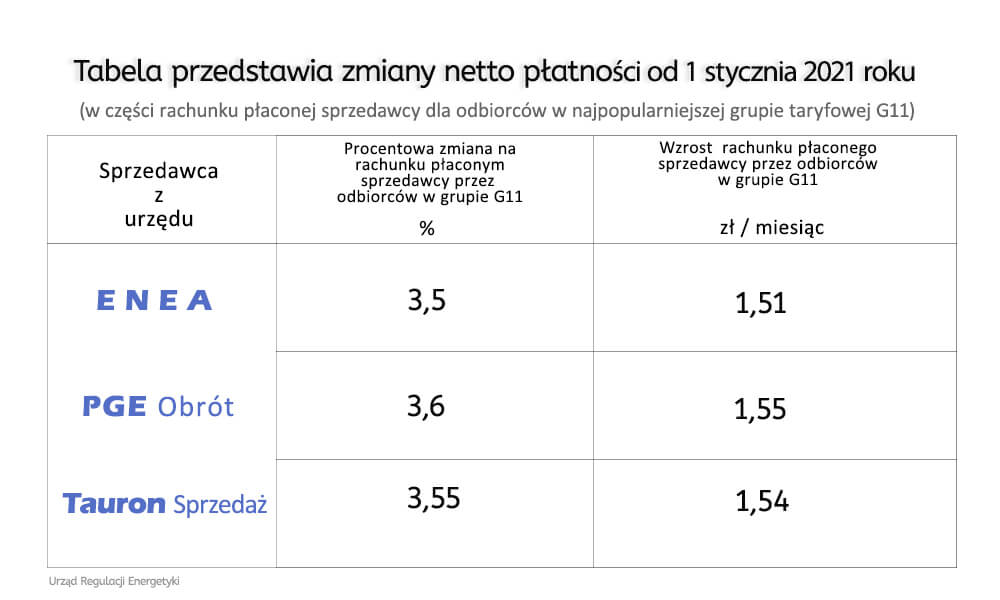

Opłata mocowa

Od stycznia na rachunkach za prąd pojawi się opłata mocowa, którą w uproszczeniu możemy określić mianem opłaty za gotowość dostarczania energii przez elektrownie w okresach zwiększonego zapotrzebowania. Ma ona pokrywać koszty funkcjonowania rynku mocy w Polsce.

Pod względem wysokości opłaty mocowej ustawa różnicuje gospodarstwa domowe na cztery grupy. Gospodarstwa zużywające poniżej 0,5 MWh rocznie zapłacą 1,87 zł miesięcznie, te o zużyciu od 0,5 do 1,2 MWh rocznie zapłacą 4,48 zł, przy zużyciu 1,2-2,8 MWh rocznie opłata wyniesie 7,47 zł, a dla gospodarstw o zużyciu ponad 2,8 MWh rocznie – 10,46 zł miesięcznie. Z kolei inni niż gospodarstwa domowe odbiorcy zapłacą 0,0762 zł za każdą kWh pobraną w godzinach między 7 a 22 w dniach roboczych.

To niejedyna zmiana na rachunkach. Jednocześnie opłata kogeneracyjna zmniejszy się bowiem do zera. Z kolei spółki zaczną stosować nowe stawki na sprzedaż energii dla odbiorców w gospodarstwach domowych.

Z wyliczeń Urzędu Regulacji Energetyki wynika, że w efekcie zatwierdzonych przez Prezesa URE nowych taryf, od nowego roku rachunki odbiorców energii w gospodarstwach domowych o przeciętnym zużyciu energii elektrycznej (grupa G11), w części dotyczącej sprzedaży energii, będą wyższe o około 3,5 procent, co odpowiada około 1,5 złotego miesięcznie.

Zdaniem ekonomistów, po uwzględnieniu wszystkich zmian, które wejdą od nowego roku, rachunki za prąd wzrosną o kilkanaście procent.

Składki ZUS

W przyszłym roku wzrosną miesięczne składki odprowadzane do Zakładu Ubezpieczeń Społecznych przez przedsiębiorców. Ich wysokość jest obliczana na podstawie prognozowanego przeciętnego wynagrodzenia, które – zgodnie z projektem przyszłorocznego budżetu – wyniesie 5259 zł.

Oznacza to, że poszczególne wartości składek będą wyglądać następująco:

-

- składka emerytalna – 615,93 zł, wzrost o 3,74 zł,

- składka rentowa – 252,43 zł, wzrost o 1,53 zł,

- składka chorobowa – 77,31 zł, wzrost o 0,47 zł,

- składka wypadkowa – 52,70 zł, wzrost o 0,33 zł,

- składka na Fundusz Pracy – 77,31 zł, wzrost o 0,47 zł.

Podstawowe składki na ubezpieczenia społeczne wyniosą łącznie 1075,68 zł, po wzroście o 6,54 zł miesięcznie. Do tej kwoty trzeba jeszcze doliczyć obowiązkową składkę na ubezpieczenie zdrowotne. Jej wysokość poznamy na początku przyszłego roku. Zostanie ona wyliczona na podstawie wskaźnika przeciętnego wynagrodzenia z ostatniego kwartału tego roku, który zostanie opublikowany przez Główny Urząd Statystyczny w styczniu.

W 2020 roku wysokość składki zdrowotnej wynosi 362,34 zł. Z wyliczeń Federacji Przedsiębiorców Polskich wynika, że w przyszłym roku wysokość składki zdrowotnej wzrośnie z 362,34 zł do 371,40 zł miesięcznie.

Oznaczałoby to, że pełna składka odprowadzana do ZUS wyniesie w przyszłym roku 1447,08 zł miesięcznie, 15,60 zł więcej niż obecnie.

Estoński CIT

Od 1 stycznia 2021 roku spółki z o.o. oraz spółki akcyjne, w których udziałowcami są wyłącznie osoby fizyczne, będą mogły wybrać ryczałt od dochodów spółek kapitałowych. Estoński CIT adresowany jest do małych i średnich przedsiębiorców o obrotach poniżej 100 mln zł.

Istotą tego rozwiązania jest przesunięcie czasu poboru podatku na moment wypłaty zysków z przedsiębiorstwa. Przedsiębiorca będzie mógł wybrać, czy chce skorzystać z nowego rodzaju opodatkowania, czy woli rozliczać się na starych zasadach.

Opodatkowanie ryczałtem obejmuje okres 4 lat podatkowych, z możliwością jego przedłużenia na kolejne 4-letnie okresy. Warunkiem pozostania w systemie jest ponoszenie nakładów inwestycyjnych. Co ważne, w okresie stosowania opodatkowania ryczałtem podatnikowi nie przysługuje prawo do rozliczeń ulg podatkowych ani strat z lat ubiegłych.

Rząd szacuje koszty wprowadzenia estońskiego CIT dla małych i średnich firm na 5,6 mld zł w 2021 roku.

CIT dla spółek komandytowych

Od 1 stycznia spółki jawne, których wspólnikami nie są wyłącznie osoby fizyczne staną się podatnikami podatku CIT. Nieco później, bo od początku maja zmiany obejmą wszystkie spółki komandytowe. Do 30 kwietnia spółki komandydotwe będą miały możliwość odroczenia stosowania nowych regulacji.

Przedstawiciele ministerstwa finansów tłumaczyli, że głównym celem zmian jest uszczelnienie systemu podatkowego i obrona przed wyprowadzaniem pieniędzy do rajów podatkowych. Zmiany budzą obawy organizacji przedsiębiorców i pracodawców. W ocenie organizacji przedsiębiorców i pracodawców „ustawa tak naprawdę nałoży na przedsiębiorców dodatkowe obciążenia podatkowe (podwójne opodatkowanie), wbrew licznym zapowiedziom rządu”.

Zwiększony limit CIT

Od początku przyszłego roku z 1,2 mln do 2 mln euro wzrośnie limit przychodów z bieżącego roku podatkowego uprawniających do korzystania z obniżonej 9-procentowej stawki podatku CIT.

Z obniżonej stawki będą mogli korzystać mali podatnicy oraz podatnicy rozpoczynający prowadzenie działalności w roku rozpoczęcia tej działalności. Obniżoną stawkę można stosować dla opodatkowania dochodów innych niż z zysków kapitałowych – dla tych pozostanie stawka 19 procent.

Należy pamiętać, że podatnik będzie mógł stosować 9-procentową stawkę podatku CIT do końca miesiąca, w którym przychody osiągnięte od początku roku podatkowego nie przekroczą limitu. Po przekroczeniu limitu podatnicy są obowiązani do stosowania 19-procentowej stawki podatku.

Likwidacja ulgi abolicyjnej

Od 1 stycznia 2021 roku będzie obowiązywał limit odliczenia tak zwanej ulgi abolicyjnej do wysokości 1360 zł. Według resortu finansów, obecne stosowanie tak zwanej ulgi abolicyjnej nie realizuje polityki podatkowej, jeśli chodzi o eliminowanie podwójnego opodatkowania dochodów, a także nie zachęca do osiągania dochodów w Polsce.

Zmiany dotkną osoby, które mają miejsce zamieszkania w Polsce, ale uzyskują dochody w innych krajach. Oznacza to, że zmiany nie dotyczą osób, które nie mają miejsca zamieszkania w Polsce.

Wyjątek dotyczy osób wykonujących pracę poza terytorium lądowym państwa, np. na statkach lub platformach wiertniczych. Będą oni mieli możliwość dokonania odliczenia do poprzedniego limitu.

W ocenie ekspertów Grant Thornton „likwidacja ulgi abolicyjnej może w praktyce oznaczać, że wiele osób zarabiających za granicą zmieni rezydencję i wyprowadzi się na stałe z Polski”.

{kind=link}