Zdolność kredytowa rośnie również w wyniku wzrostu wynagrodzeń – w czerwcu pierwszy raz od 12 miesięcy wynagrodzenia realnie wzrosły, spadku WIBOR-u w oczekiwaniu na spadki stóp procentowych, jak również działań regulacyjnych – obniżenie przez KNF poziomu bufora na stopę procentową.

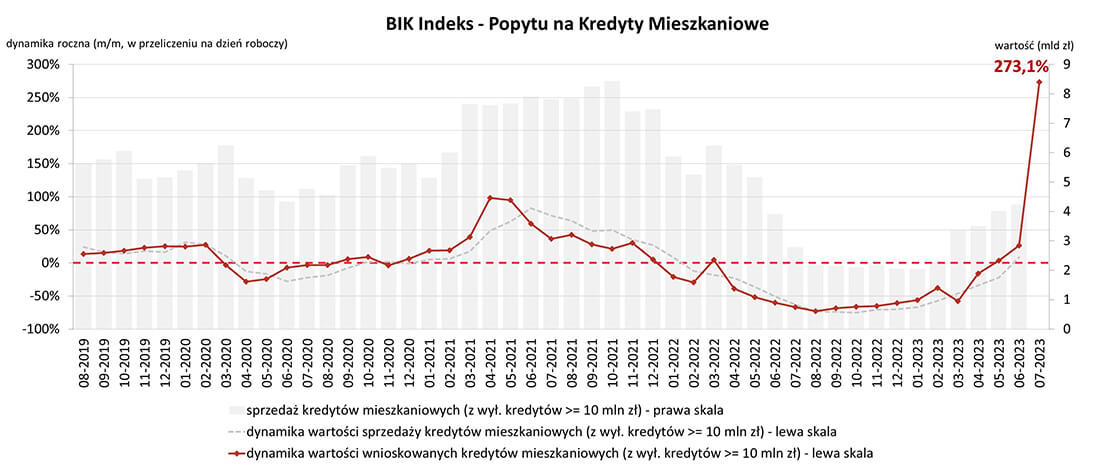

O 273,1% wzrosła wartość zapytań o kredyty mieszkaniowe w lipcu 2023 r. – informuje BIK Indeks Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM). Wartość Indeksu oznacza, że w lipcu 2023 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 273,1% w porównaniu do lipca 2022 r.

W lipcu 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 43,47 tys. potencjalnych kredytobiorców w porównaniu do 14,1 tys. rok wcześniej – jest to wzrost o 208,3%.

W porównaniu do czerwca 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 97,5%.

Nie przebiło to jednak liczby osób wnioskujących o kredyt pomiędzy lutym a lipcem 2021 r., gdy był ogromny boom na kredyty mieszkaniowe wywołany historycznie niskimi stopami procentowymi.

Średnia wartość wnioskowanego kredytu mieszkaniowego w lipcu br. wyniosła 410,42 tys. zł i była wyższa o 21,0% w relacji do wartości z lipca 2022 r. W porównaniu do czerwca 2023 r. była wyższa o 7,4%.

– „Lipcowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe wystrzelił jak rakieta i pokazuje, że w lipcu br. złożono wnioski kredytowe na wartość aż o 273,1% wyższą niż przed rokiem. Jest to historycznie najwyższy wynik od 2008 r., czyli od kiedy w BIK posiadamy dane dla Indeksu Popytu na kredyty mieszkaniowe. Są trzy powody tak wysokiej wartości odczytu Indeksu w lipcu br.

Pierwszym czynnikiem wzrostu popytu na hipoteki jest trzykrotny wzrost liczby osób wnioskujących o kredyt mieszkaniowy. Jest to niewątpliwie z jednej strony efekt dużego zainteresowania kredytem w ramach programu „Bezpieczny Kredyt 2 proc.”.

Szacuję, że ok. 60% wśród osób ubiegających się o kredyt mieszkaniowy w lipcu br. to potencjalnie osoby w wieku do 45 lat, nieposiadające wcześniej kredytu mieszkaniowego, składające wniosek o kredyt do kwoty 600 tys. zł w banku uczestniczącym w programie. W procesie weryfikacji wnioskodawcy przez bank, w bazie BIK nie ma możliwości oznaczenia, że zapytanie zostało złożone w związku z programem. Po części wzrost popytu na kredyty mieszkaniowe wynika z poprawy sentymentu do kredytów mieszkaniowych wśród potencjalnych kredytobiorców, którzy z przyczyn formalnych nie mogą być beneficjentami programu, ale wzrosła ich zdolność kredytowa. Zdolność kredytowa rośnie również w wyniku wzrostu wynagrodzeń – w czerwcu pierwszy raz od 12 miesięcy wynagrodzenia realnie wzrosły, spadku WIBOR-u w oczekiwaniu na spadki stóp procentowych, jak również działań regulacyjnych – obniżenie przez KNF poziomu bufora na stopę procentową. W konsekwencji nastąpił wzrost dostępności kredytu mieszkaniowego, co bezpośrednio przyczyniło się do wzrostu popytu. Dla uczestników Programu „Bezpieczny Kredyt 2 proc.” zdolność kredytowa wzrosła nawet o około 30%. wobec standardowej, rynkowej hipoteki.

Wpływ na tak wysoką wartość popytu na hipoteki miał także wzrost średniej wartości wnioskowanego kredytu aż o 1/5 wyższy w porównaniu do lipca 2022 r. Pozwoliła na to wyższa zdolność kredytowa. Wzrosły również ceny na rynku nieruchomości, dostosowując się do poziomu limitów cenowych z „Programu Bezpieczny Kredyt 2 proc.” (dla singla 700 tys. zł, i dla pary do 800 tys. zł.)

Po trzecie, interpretując odczyt Indeksu trzeba jednak pamiętać, że od maja 2021 r. aż do sierpnia 2022 r., gdy odnotowaliśmy najniższy odczyt wartości Indeksu i był on w silnym trendzie spadkowym, tworzy on więc obecnie oraz aż do sierpnia br. niską bazę porównawczą. Właśnie efekt statystyczny niskiej bazy z lipca 2022 r. częściowo odpowiada za tak wysoki lipcowy odczyt BIK Indeksu PKM” – mówi dr hab. Waldemar Rogowski, główny analityk Grupy BIK.

– „Nadal warto więc śledzić zachowanie dwóch składowych Indeksu, tj. liczbę osób wnioskujących o kredyt mieszkaniowy oraz średnią kwotę wnioskowanego kredytu. Reasumując można już mówić, że lato mamy za oknem, a na rynku kredytów mieszkaniowych wręcz upały. Pytanie, czy wysokie temperatury na rynku kredytów mieszkaniowych zostaną z nami również na jesieni? Czyli jak długo będzie występował „efekt kredytu 2 proc.” – puentuje główny analityk Grupy BIK.

Źródło informacji: Biuro Informacji Kredytowej

{kind=link}