Międzyrzecz

NIK o funkcjonowaniu systemu kontroli przesyłek pocztowych i kurierskich o deklarowanych niskich wartościach przywożonych spoza UE.

NIK o funkcjonowaniu systemu kontroli przesyłek pocztowych i kurierskich o deklarowanych niskich wartościach przywożonych spoza UE.

Czy koszt przesyłek nadawanych z zagranicy w niedługim czasie wzrośnie? Czy stracą na atrakcyjności takie sklepy internetowe jak, na przykład: AliExpress, Alibaba, czy też Amazon. W ubiegłym roku już Połowa Polaków kupowała w zagranicznych sklepach internetowych W internecie wypad na zakupy do USA nie trwa wcale dłużej od wizyty w rodzimym e-sklepie, a cały proces wygląda niemal identycznie.

W 2019 roku ponad połowa badanych internautów (54 proc.) deklaruje, że kupuje w sklepach zagranicznych, a co dziesiąty stwierdza, że robi to bardzo często. Co ciekawe z zakupów zagranicznych sklepach wyraźnie częściej korzystają osoby młodsze (tj. do 45. roku życia) niż starsze. Przede wszystkim Chiny (58 proc.), potem Niemcy (34 proc.), Wielka Brytania (29 proc.) i Stany Zjednoczone (21 proc.) – tak wygląda czołówka krajów, do których wirtualnie jeździmy na zakupy. Co trzecia badana osoba miała okazję dokonać zakupu w serwisie, w którym płatność odbywała się w obcej walucie lub cena prezentowana była w obcej walucie (nawet jeśli później została przeliczona na złotówki). Jest to wzrost o 19 punktów proc. w porównaniu do 2016 r., kiedy po raz pierwszy Blue Media zapytało o to polskich internautów.

Do zrobienia zakupów online – zarówno w polskich jak i zagranicznych sklepach – internautów najbardziej skłaniają atrakcyjne ceny produktów. Czy ta sytuacja może się zmienić? Nasze państwo w obliczu wzrastającego w niekontrolowany już sposób deficytu zaczyna szukać pieniędzy w każdym niemal miejscu.

Najwyższa Izba Kontroli poddała analizie funkcjonowanie systemu kontroli przesyłek pocztowych i kurierskich nadawanych do naszego kraju z zagranicy i okazało się, że obecny system weryfikacji przesyłek o niskich wartościach jest nieskuteczny.

Przepisy krajowe w zakresie kontroli tych przesyłek nie są dostosowane do ich masowej skali, a Poczta Polska S.A. nie dysponuje danymi elektronicznymi, niezbędnymi do kontroli celno-skarbowej. To znacznie ogranicza organom celno-skarbowym możliwość identyfikacji i kontroli ryzykownych transakcji. W efekcie, 99% przesyłek pocztowych i 96% przesyłek kurierskich o niskich wartościach jest dopuszczana do obrotu bez weryfikacji zasadności ich zwolnienia z należności celno-skarbowych. Stwarza to też swego rodzaju „zachętę” dla nadawców przesyłek do działań niezgodnych z obowiązującymi przepisami.

WIDEO – Wypowiedź p.o. kierownika Wydziału Prasowego NIK Anny Matusiak-Rześniowieckiej

Najwyższa Izba Kontroli zarekomendowała wdrożenie przez Ministra Finansów i Pocztę Polską S.A. nowego, efektywnego modelu odpraw celnych dla przesyłek o niskich wartościach przywożonych spoza UE.

Systemowe zwolnienia z obowiązku zapłaty należności celnych i podatkowych dla przesyłek o deklarowanych niskich wartościach wprowadzone zostały w latach 80-tych XX w.

Chodziło o zmniejszenie obciążeń administracyjnych i usprawnienie pracy służb celnych. Zakupy dokonywane przez Internet w tamtym czasie w zasadzie nie istniały, a ilość towarów do których zwolnienia miały zastosowanie była stosunkowo niewielka. Obecnie nastąpiła diametralna zmiana. Intensywny rozwój handlu internetowego i dynamiczny wzrost liczby przesyłek z zagranicy, stanowi poważne wyzwanie dla organów celno-skarbowych w zakresie kontroli i poboru ewentualnych należności przywozowych. Dość powiedzieć, że wolumen przesyłek o niskich wartościach przywożonych do UE rośnie każdego roku o 10-15 proc. Przesyłki te dostarczane są odbiorcom przez operatora wyznaczonego – Pocztę Polską S.A. oraz przez firmy kurierskie. Z badań wynika, że co czwarty polski internauta kupuje towary za granicą.

W związku z licznymi doniesieniami prasowymi oraz interpelacjami poselskimi wskazującymi na nieprawidłowości w tym zakresie, NIK przeprowadziła kontrolę skuteczności nadzoru organów celno-skarbowych nad obejmowaniem procedurą dopuszczenia do obrotu towarów przywożonych w przesyłkach pocztowych i kurierskich o niskich wartościach spoza UE. Zbadała także jak Poczta Polska S.A. organizuje obrót przesyłkami pocztowymi w zakresie ich przedstawiania do odpraw celnych.

Najważniejsze ustalenia kontroli

Minister Finansów i Szef KAS rozpoznali problemy funkcjonującego systemu kontroli przesyłek o niskich wartościach, jednakże do końca 2019 r. nie zostały wdrożone rozwiązania, które umożliwiłyby skuteczne działanie organów celno-skarbowych w tym zakresie. W konsekwencji nie uszczelniono systemu poboru należności celno-podatkowych. Przede wszystkim nie wdrożono mających temu służyć odpowiednich rozwiązań prawnych i informatycznych. Nie uzyskano dostępu do danych pozwalających wdrożyć mechanizmy optymalizujące analizę ryzyka i zwiększające efektywność w typowaniu przesyłek do kontroli celno-skarbowej. Nie opracowano także narzędzi pozwalających weryfikować okazjonalny charakter dokonywanych zakupów, czy ujawnić proceder celowego dzielenia zamówienia aby uniknąć należności przywozowych.

Minister Finansów, organy KAS oraz Poczta Polska S.A. nie dysponowali danymi o rzeczywistej liczbie przywożonych przesyłek o niskiej wartości. Na potrzeby kontroli NIK dane te zostały przez kontrolowane jednostki oszacowane. Poczta Polska S.A. nie zgodziła się (powołując się na tajemnicę przedsiębiorstwa) na podanie do publicznej wiadomości szacunkowych danych dotyczących liczby zgłoszonych przez nią do obrotu przesyłek pocztowych o niskiej wartości spoza UE.

Z danych szacunkowych wynika, że obrót przesyłkami pocztowymi (rejestrowanymi i nierejestrowanymi) stanowił 96 proc., a kurierskimi 4 proc. łącznego obrotu przesyłkami o deklarowanych niskich wartościach.

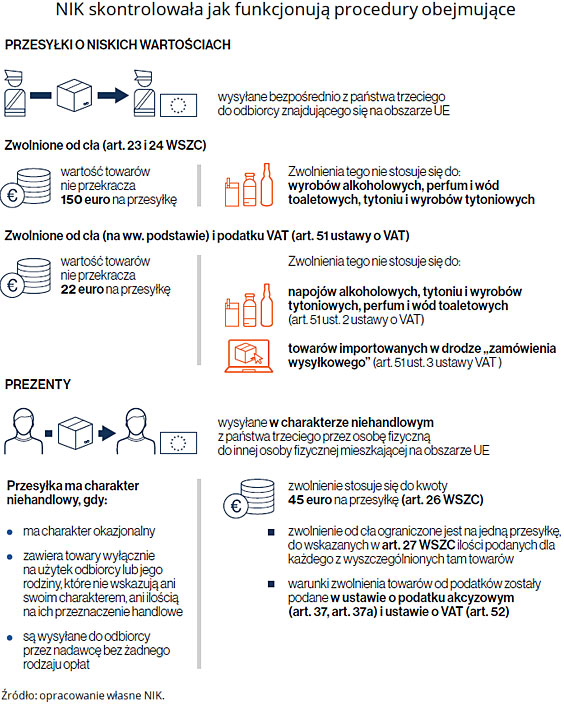

Przesyłki bez należności celno-podatkowych czyli o zadeklarowanej wartości poniżej 22 euro albo tzw. „prezenty” stanowiły 99,6 proc. przesyłek pocztowych o niskich wartościach i 78 proc. przesyłek kurierskich o niskich wartościach.

Przesyłki pocztowe bez należności celno-podatkowych ze względu na uproszczony tryb odprawy celnej (domniemanie zgłoszenia celnego), nie były rejestrowane w systemach informatycznych organów celno-skarbowych. Oznacza to, że jeśli nie zostały zatrzymane do kontroli celno-skarbowej (przykładowo w Mazowieckim Urzędzie Celno-Skarbowym zatrzymano jedynie 0,15 procenta oszacowanej liczby przesyłek o zadeklarowanej wartości poniżej 22 euro), były przekazywane do doręczenia adresatom, poza systemami informatycznymi.

Minister Finansów i organy KAS nie posiadali także informacji o liczbie przesyłek, dla których funkcjonariusze celno-skarbowi podwyższyli deklarowaną wartość towarów i kwotę należności, którą w ten sposób uzyskano (w stosunku do kwoty należności wynikającej z zadeklarowanej wartości towarów). W ocenie NIK mogło to być wynikiem powszechnej wiedzy, iż większość przedstawionych przesyłek powinna podlegać należnościom (są wynikiem zamówienia wysyłkowego, więc należy zapłacić VAT), ale ze względu na brak możliwości kontroli, są one zwalniane bez ich naliczenia.

Nadzór nad przywozem towarów w przesyłkach pocztowych i kurierskich o niskich wartościach opierał się na fizycznych kontrolach wybranych przesyłek. Przy dynamicznie rosnącej skali handlu e-commerce, w pięciu objętych kontrolą NIK urzędach celno-skarbowych (w latach 2017-2019 I półrocze) zweryfikowano w ten sposób łącznie jedynie ok. 1 proc. przesyłek pocztowych i 4 proc. przesyłek kurierskich. To oznacza, że w przypadku 99 proc. przesyłek pocztowych o niskich wartościach i 96 proc. przesyłek kurierskich, które zostały dopuszczone do obrotu, nie weryfikowano zasadności zwolnienia ich z należności przywozowych.

Typowanie przesyłek pocztowych do kontroli celno-skarbowej odbywało się głównie w oparciu o doświadczenie i osąd funkcjonariuszy celno-skarbowych.

Przykładowo oszacowano, że funkcjonariusze Mazowieckiego Urzędu Celno-Skarbowego (obsługującego 85 proc. obrotu kontrolowanych pięciu urzędów), podczas przedstawiania przesyłek przez Pocztę Polską S.A., mają 15-20 sekund na podjęcie decyzji w sprawie zatrzymania przesyłki do kontroli, przekazania tranzytem do innego urzędu lub dopuszczenia przesyłki do obrotu bez weryfikacji. W MUCS dziennie przedstawiano kilkadziesiąt tysięcy przesyłek pocztowych. Oznacza to, że gdyby weryfikowano każdą przesyłkę, należałoby zatrudnić tylko w tym urzędzie dodatkowo 1,5-2 tys. funkcjonariuszy.

Zdaniem NIK, obecny system weryfikacji przesyłek o niskich wartościach, oparty na ich fizycznych kontrolach, bez wsparcia systemową analizą ryzyka, jest nieefektywny i nieekonomiczny. Poczta Polska S.A. nie przekazywała organom celno-skarbowym żadnych danych elektronicznych dotyczących przesyłek pocztowych przed ich przedstawieniem. Nie istniała zatem możliwość przeprowadzenia wcześniejszej analizy i wytypowania przesyłek do kontroli celno-skarbowej. Dokumentacja towarzysząca przesyłkom pocztowym (papierowa deklaracja celna) nie dawała możliwości zweryfikowania deklarowanej wartości towarów, czy sposobu ich nabycia (jest to możliwe po sprawdzeniu np. faktury, bankowego potwierdzenia transakcji, potwierdzenia zakupu z portalu aukcyjnego). Brak danych elektronicznych o przesyłkach pocztowych uniemożliwiał także weryfikację, czy zamówienie zostało podzielone na kilka mniejszych przesyłek z zaniżoną wartością (każda do 22 euro) w celu uniknięcia należności przywozowych, czy też zostało nieprawidłowo oznaczone jako prezent. Samo oznaczenie przesyłki jako prezent nie oznacza, że jest ona przekazana okazjonalnie od osoby fizycznej za darmo innej osobie fizycznej i że faktycznie jej wartość nie przekracza 45 euro.

W ocenie NIK, sposób zorganizowania przez Pocztę Polską S.A. obrotu przesyłkami pocztowymi (stanowiącego łącznie 96 proc. obrotu przesyłkami o niskich wartościach spoza UE), w zakresie ich przedstawiania organom celno-skarbowym, nie stwarzał organom KAS warunków dla sprawowania skutecznego nadzoru nad tym obrotem, w tym zwalczania procederu unikania płacenia należności przywozowych.

Natomiast Poczta Polska S.A. zapewniła na ogół odpowiednie warunki biurowe i magazynowe dla sprawowania dozoru celnego i w wymaganym zakresie współpracowała z organami celno-skarbowymi.

Z kolei firmy kurierskie przekazywały organom celno-skarbowym dane dotyczące przesyłek w formie elektronicznej, ale w praktyce brak jest po stronie administracji skarbowej instrumentów IT, które umożliwiłyby skuteczną analizę tych danych i przeprowadzenie analizy ryzyka. Analiza w tym zakresie prowadzona była na zasadach ogólnych i nie uwzględnia specyfiki przesyłek o niskich wartościach.

Wszystkie kontrolowane urzędy celno-skarbowe zwracały także uwagę na brak wiarygodności danych umieszczanych przez nadawców na wykazach zdawczych, etykietach i deklaracjach celnych w zakresie opisu towarów i ich zadeklarowanej wartości. W konsekwencji, aby zweryfikować zasadność zwolnienia towarów z należności celno-podatkowych, niezbędne jest zatrzymanie przesyłek do kontroli w celu ustalenia rzeczywistej wartości towarów, czy sposobu ich nabycia.

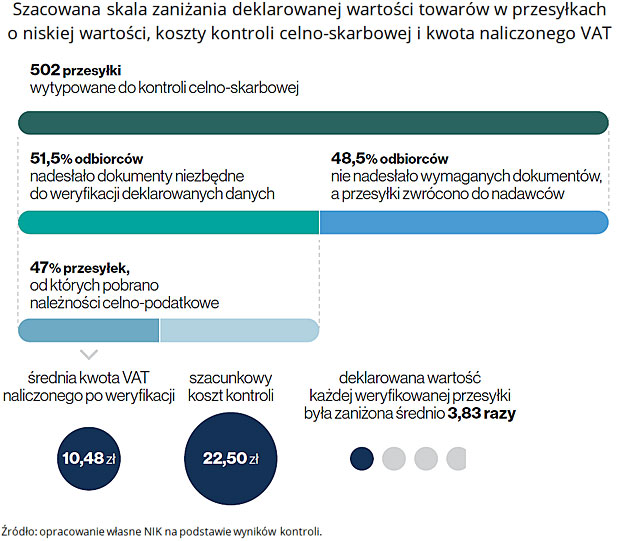

Co daje weryfikacja przesyłek, w praktyce pokazuje przeprowadzona przez organy celno-skarbowe szczegółowa kontrola 500 przesyłek, które zostałyby dopuszczone do obrotu bez pobrania należności. Deklarowana wartość każdej weryfikowanej przesyłki była zaniżona średnio blisko czterokrotnie. Średnia kwota VAT naliczona po sprawdzeniu przesyłki to 10,5 zł, ale szacunkowy koszt kontroli (trwającej ok. 45 min.) wynosi już 22,5 zł. Na tej podstawie można stwierdzić, że przeprowadzanie takich kontroli jest ekonomicznie nieuzasadnione. Dlatego, zdaniem NIK, tak istotne jest wdrożenie mechanizmów i narzędzi informatycznych optymalizujących analizę ryzyka i zwiększających efektywność w typowaniu przesyłek do kontroli.

Poczta Polska S.A., we współpracy z Ministerstwem Finansów, podjęła działania w celu elektronizacji danych dotyczących przesyłek pocztowych przywożonych z krajów trzecich na obszar celny UE i przyjęcia nowej roli związanej z dokonywaniem zgłoszeń celnych dla tych przesyłek (obecnie Poczta Polska S.A. jedynie przedstawia przywiezione przesyłki organom celno-skarbowym).

Pełna elektronizacja danych (zakończenie okresu przejściowego), według pierwotnie ustalonego terminu, miała nastąpić do 31 grudnia 2020 r. W kwietniu 2019 r. przesunięty został termin wdrożenia systemów teleinformatycznych służących m.in. do przedstawiania i dokonywania zgłoszeń celnych towarów wprowadzanych na obszar celny UE – na koniec 2022 r. oraz dotyczących m.in. przywozowej deklaracji skróconej i analizy ryzyka – do 2025 r. Odroczony w czasie został także termin wdrożenia i stosowania tzw. dyrektywy VAT e-commerce i obecnie jest to 1 lipca 2021 r.

Zdaniem NIK, przedłużający się proces wdrażania odpowiednich zmian przez Pocztę Polską S.A. oraz odroczenie w czasie wdrożenia pakietu VAT e-commerce, będą skutkowały dalszym funkcjonowaniem nieskutecznego systemu kontroli (o ograniczonej efektywności finansowej) nad obrotem przesyłkami o deklarowanych niskich wartościach.

Na początku 2020 r. Ministerstwo Finansów dokonało zmian regulacji prawnych w zakresie odpraw celnych przesyłek kurierskich. Chodzi o wprowadzenie zgłoszenia zbiorczego dla towarów zwolnionych z cła i niezwolnionych z podatku VAT, których łączna wartość w jednej przesyłce nie przekracza równowartości 150 euro. Wprowadzone zmiany były zbieżne z postanowieniami dyrektywy VAT e-commerce.

Ministerstwo Finansów przygotowało w październiku 2020 r. projekt nowelizacji ustawy o podatku od towarów i usług oraz niektórych innych ustaw stanowiący implementację do krajowych przepisów rozwiązań przewidzianych w tzw. pakiecie VAT e-commerce. Obecnie trwa proces uzgodnień, konsultacji publicznych i opiniowania projektu.

Wnioski

Uwzględniając ryzyko niewdrożenia koncepcji nowego modelu odpraw celnych w obrocie pocztowym przed 1 lipca 2021 r. oraz przesunięcia terminu wdrożenia pakietu VAT e-commerce, a także mając świadomość, że nowe przepisy podatkowe nie rozwiązują w całości problemów dotyczących zaniżania wartości towarów przywożonych w przesyłkach o niskich wartościach, czy wykorzystywania tzw. „prezentów” do nadużyć celno-podatkowych, Najwyższa Izba Kontroli wnioskowała:

do Prezesa Rady Ministrów o:

• ponadresortowe działania wspierające Ministra Finansów i Pocztę Polską S.A. w zakresie wdrożenia nowego modelu odpraw celnych w obrocie pocztowym;

do Ministra Finansów i Szefa KAS o:

• zapewnienie egzekwowania obowiązujących przepisów dotyczących trybu i formy dokonywania zgłoszeń celnych przesyłek o niskich wartościach oraz egzekwowania obowiązku zapłaty należności celno-podatkowych z tytułu importu towarów w tych przesyłkach, albo wdrożenie zmian w tym zakresie;

• kształtowanie świadomości społecznej w zakresie obowiązków fiskalnych związanych z importem przesyłek spoza UE w ramach handlu e-commerce;

do Prezesa Zarządu Poczty Polskiej S.A. o:

• zintensyfikowanie działań w celu elektronizacji danych o przesyłkach, w zakresie niezbędnym do sprawowania kontroli celno-skarbowej.

Na podstawie informacji prasowej Najwyższej Izby Kontroli

{kind=link}