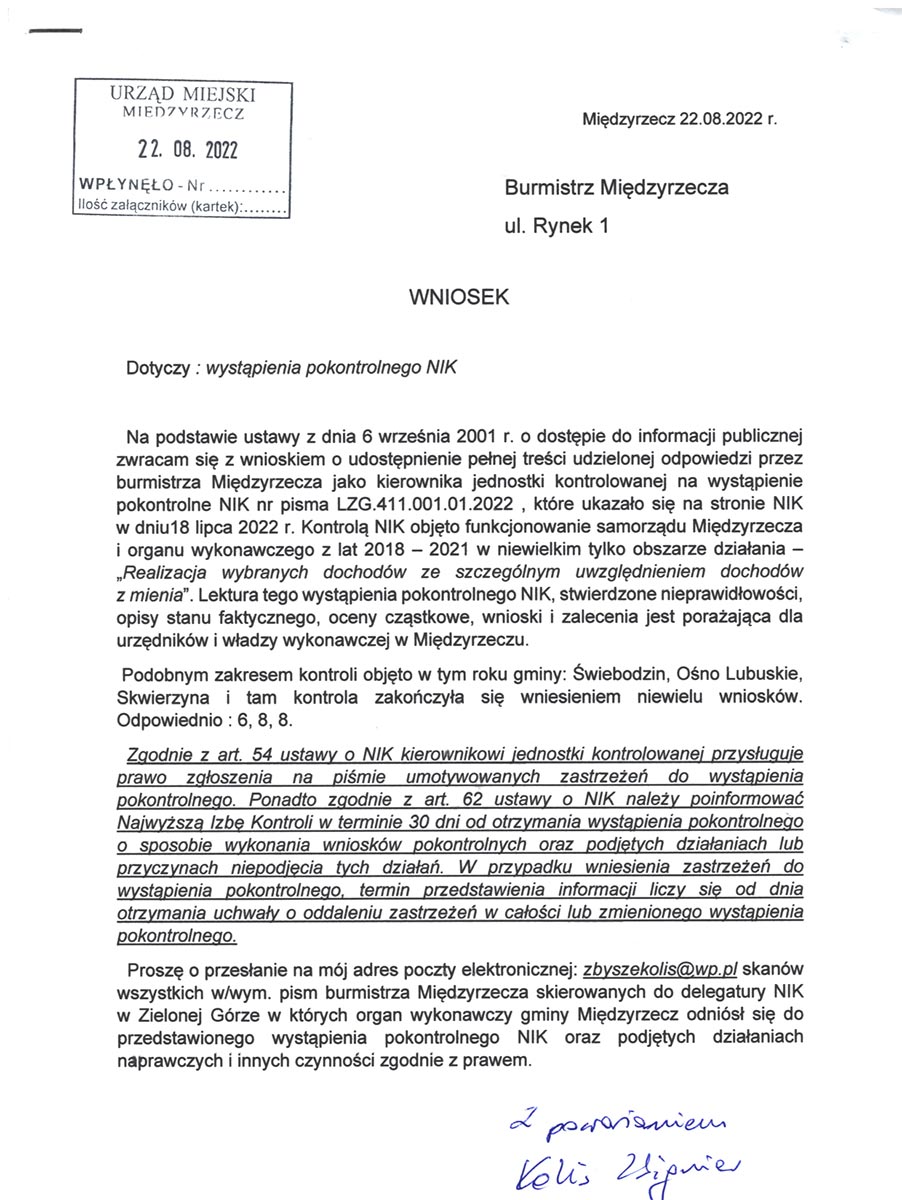

W dniu 18 lipca 2022 r. na stronie NIK ukazało się „Wystąpienie pokontrolne” I/22/001 nt. „Realizacja wybranych dochodów gmin województwa lubuskiego, ze szczególnym uwzględnieniem dochodów z mienia” przeprowadzone przez Delegaturę w Zielonej Górze LZG.411.001.01.2022 w gminie Międzyrzecz.

„Wystąpienie” potwierdziło wiele nieprawidłowości, które zawarte i opisane zostały w raporcie dość szczegółowo. Wnioski końcowe zawarte są w 19 punktach.

To jak mało efektywnie funkcjonuje urząd miejski w Międzyrzeczu mogą się przekonać obywatele przy próbach załatwienia wielu spraw.

To jak mało efektywnie funkcjonuje urząd miejski w Międzyrzeczu mogą się przekonać obywatele przy próbach załatwienia wielu spraw.

Najgorsze w tym wszystkim jest to, że reprezentujący mieszkańców radni nie dbają o rzetelne wykonywanie swojego mandatu, nie potrafią wyciągnąć żadnych racjonalnych wniosków, nie wnikają w sedno spraw, nie czytali „Wystąpienia pokontrolnego” i wszystkie tłumaczenia burmistrza przyjmują jako „jedyną i świętą prawdę objawioną”.

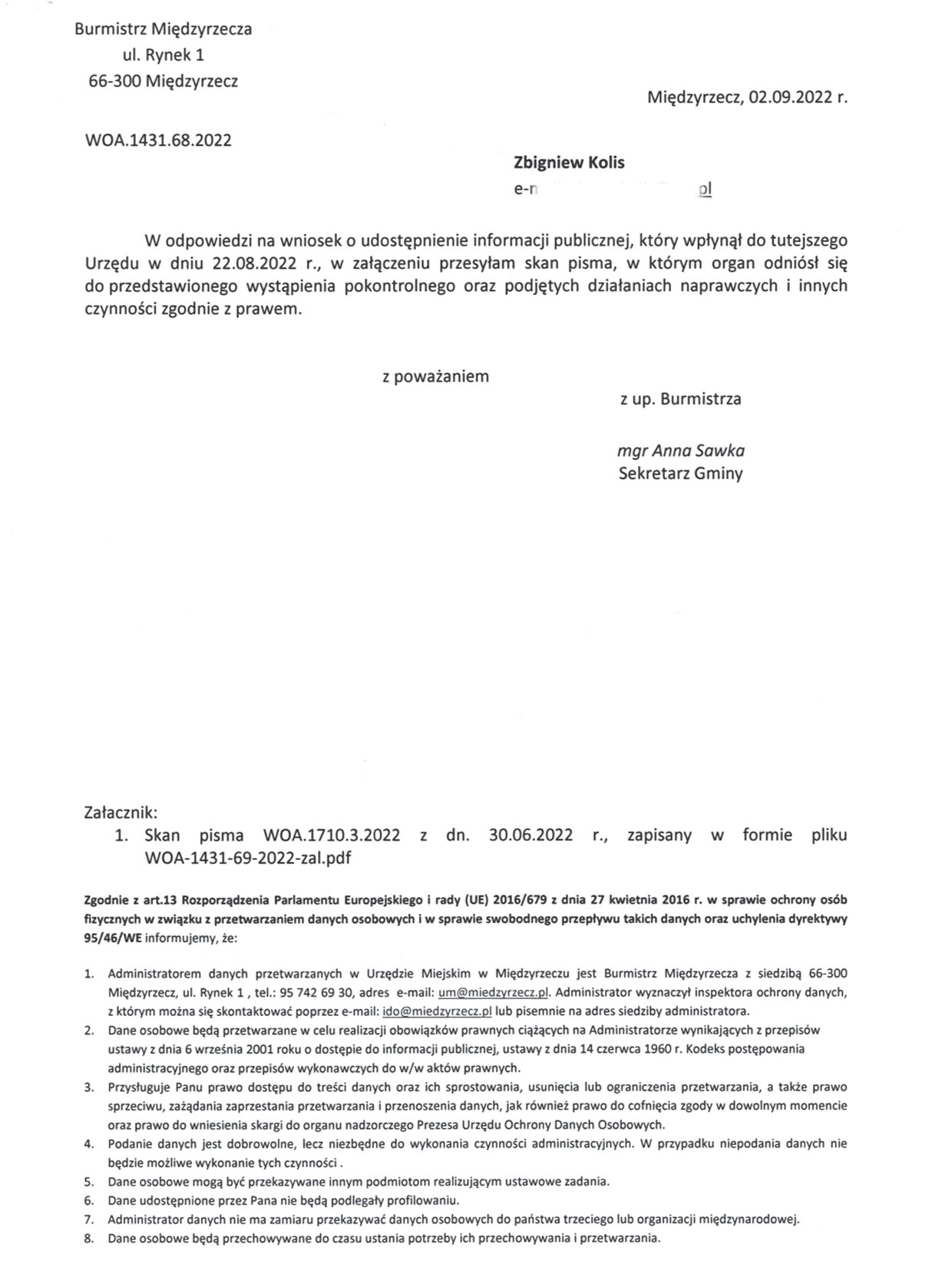

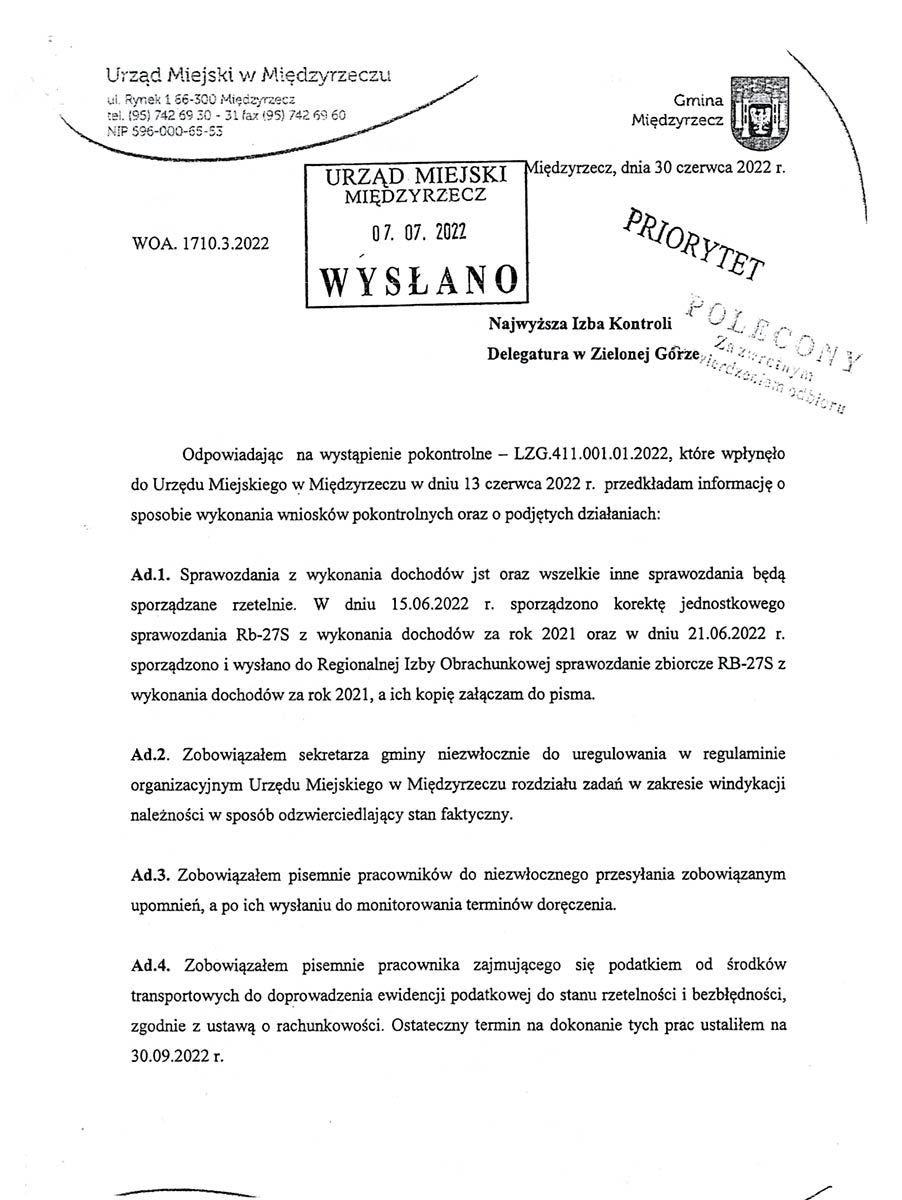

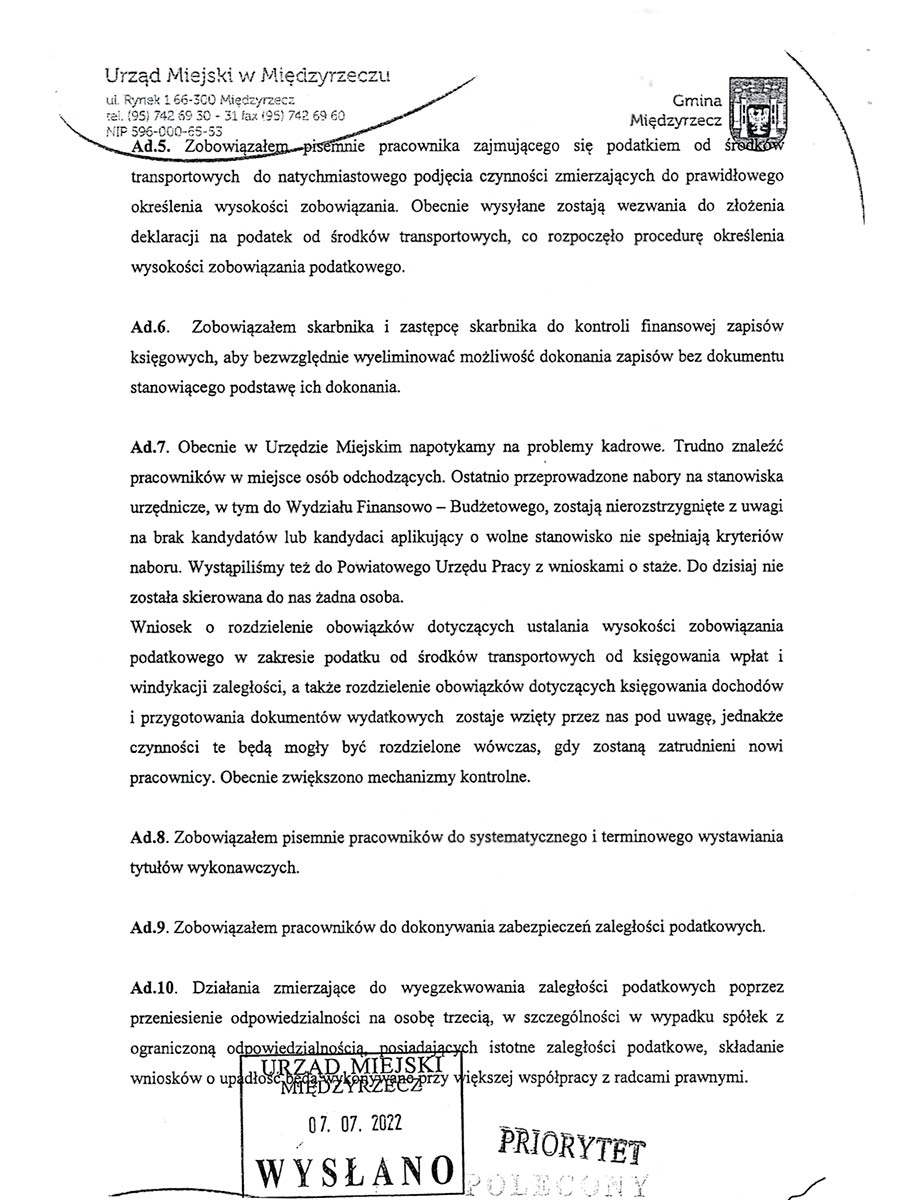

Na przedstawione „Wystąpienie pokontrolne” Najwyższej Izby Kontroli przesłane do Urzędu Miejskiego w dniu 13 czerwca 2022 r. burmistrz Międzyrzecza ustawowo musiał przedłożyć informację o sposobie wykonania wniosków pokontrolnych oraz o podjętych działaniach. Stosowne pismo wysłał 7 lipca 2022 r. do NIK Delegatura w Zielonej Górze.

Po opublikowaniu na stronie NIK „Wystąpienia pokontrolnego” okazało się, że wielu mieszkańców naszej gminy przeczytało go. Natomiast nie zrobili tego radni, a przecież powinna to być dla nich lektura obowiązkowa.

Z treści wniosków pokontrolnych NIK wynika, że w wielu obszarach samorządowej działalności burmistrz nie dopełnił swoich obowiązków i złamał ustawę o dyscyplinie finansów publicznych nie egzekwując należnych podatków od środków transportu i opłat za wywóz śmieci. Najbardziej śmieszny, a zarazem irytujący jest fakt, jak bardzo łatwo i w naiwny sposób okłamywani są radni. Nie grzeszą zaangażowaniem, intelektem, a lenistwo to ich szczególny znak rozpoznawczy.

Najbardziej śmieszny, a zarazem irytujący jest fakt, jak bardzo łatwo i w naiwny sposób okłamywani są radni. Nie grzeszą zaangażowaniem, intelektem, a lenistwo to ich szczególny znak rozpoznawczy.

Wracając do rzeczy opiszę po kolei jak nasi, międzyrzeccy radni analizowali i pracowali nad problematyką i stwierdzonymi uwagami ujętymi w „Wystąpieniu pokontrolnym NIK”.

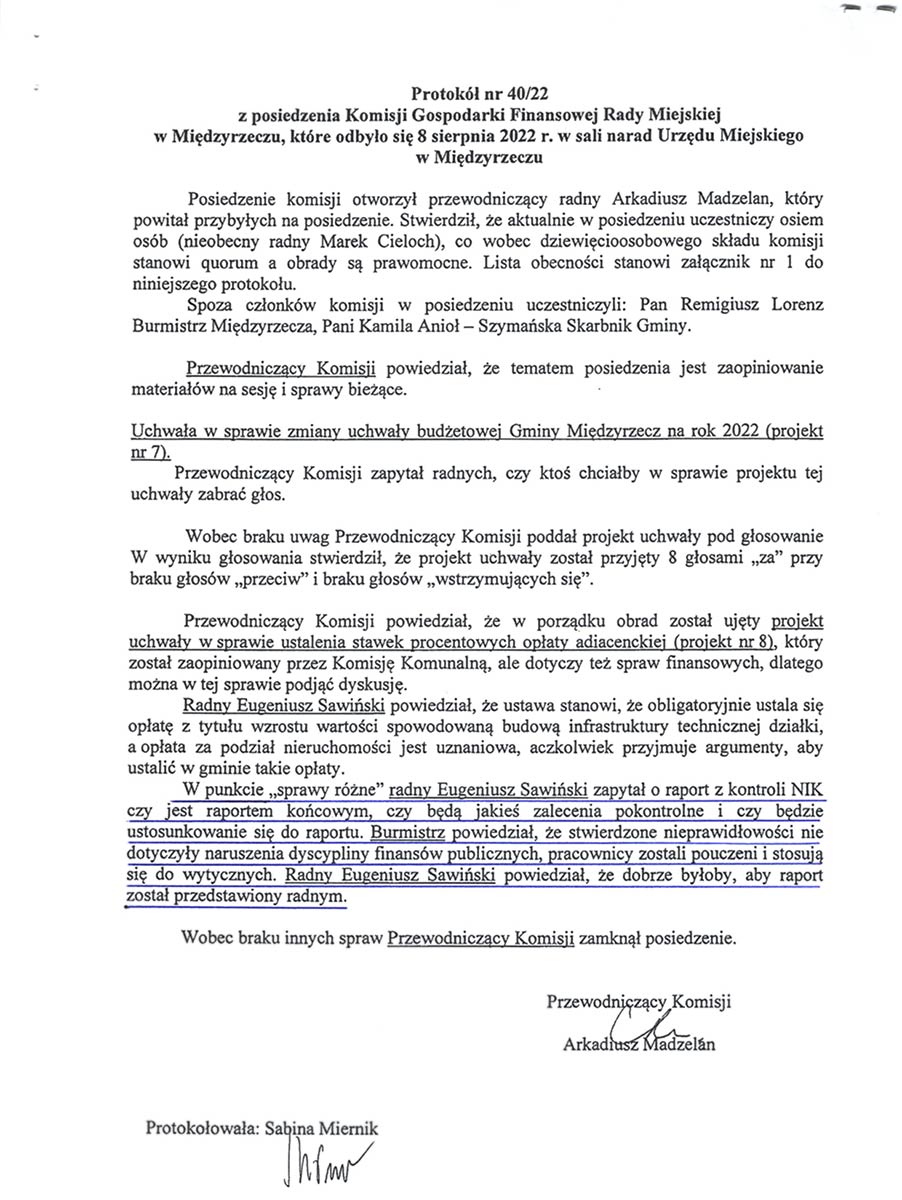

Po raz pierwszy temat kontroli NIK poruszony został 8 sierpnia 2022 r. na Komisji Gospodarki Finansowej Rady Miejskiej, gdzie w punkcie „Sprawy różne” radny E. Sawiński zapytał, cyt.: „O raport z kontroli NIK, czy jest raportem końcowym, czy będą jakieś zalecenia pokontrolne i czy będzie ustosunkowanie się do raportu. Burmistrz powiedział, że stwierdzone nieprawidłowości nie dotyczyły naruszenia dyscypliny finansów publicznych, pracownicy zostali pouczeni i stosują się do wytycznych. Radny Sawiński powiedział, że dobrze byłoby, aby raport został przedstawiony radnym”.

Po raz pierwszy temat kontroli NIK poruszony został 8 sierpnia 2022 r. na Komisji Gospodarki Finansowej Rady Miejskiej, gdzie w punkcie „Sprawy różne” radny E. Sawiński zapytał, cyt.: „O raport z kontroli NIK, czy jest raportem końcowym, czy będą jakieś zalecenia pokontrolne i czy będzie ustosunkowanie się do raportu. Burmistrz powiedział, że stwierdzone nieprawidłowości nie dotyczyły naruszenia dyscypliny finansów publicznych, pracownicy zostali pouczeni i stosują się do wytycznych. Radny Sawiński powiedział, że dobrze byłoby, aby raport został przedstawiony radnym”.

Tylko tyle w temacie kontroli NIK i wystąpienia, które liczyło 40 stron, w mocno okrojonej formie ukazało się na oficjalnej stronie NIK 18.07.2022 r.

[ 03.11.2022 r.]

Do Przewodniczącej Rady Miasta wniosek o dostęp do informacji publicznej, w którym zadałem 5 dość prostych pytań w przedmiotowej sprawie złożyłem w dniu 3 listopada 2022 roku.

Przewodnicząca Rady Miejskiej skierowała wniosek do wszystkich radnych z następującą odręczną adnotacją, cyt.: „Radni – do szczegółowego omówienia przez Komisję wraz z pisemnym wydaniem opinii. Dotyczy komisji: Spraw Społecznych, Finansowej, Komunalnej, Rewizyjnej.”

W tym miejscu warto zadać pytanie, jak Państwo radni potraktowali polecenie Przewodniczące Rady Miejskiej i w jakim stopniu zgłębili wiedzę zawartą w Wystąpieniu pokontrolnym NIK oraz jakie wnioski zostały wyciągnięte, a także jakie podjęto działania?

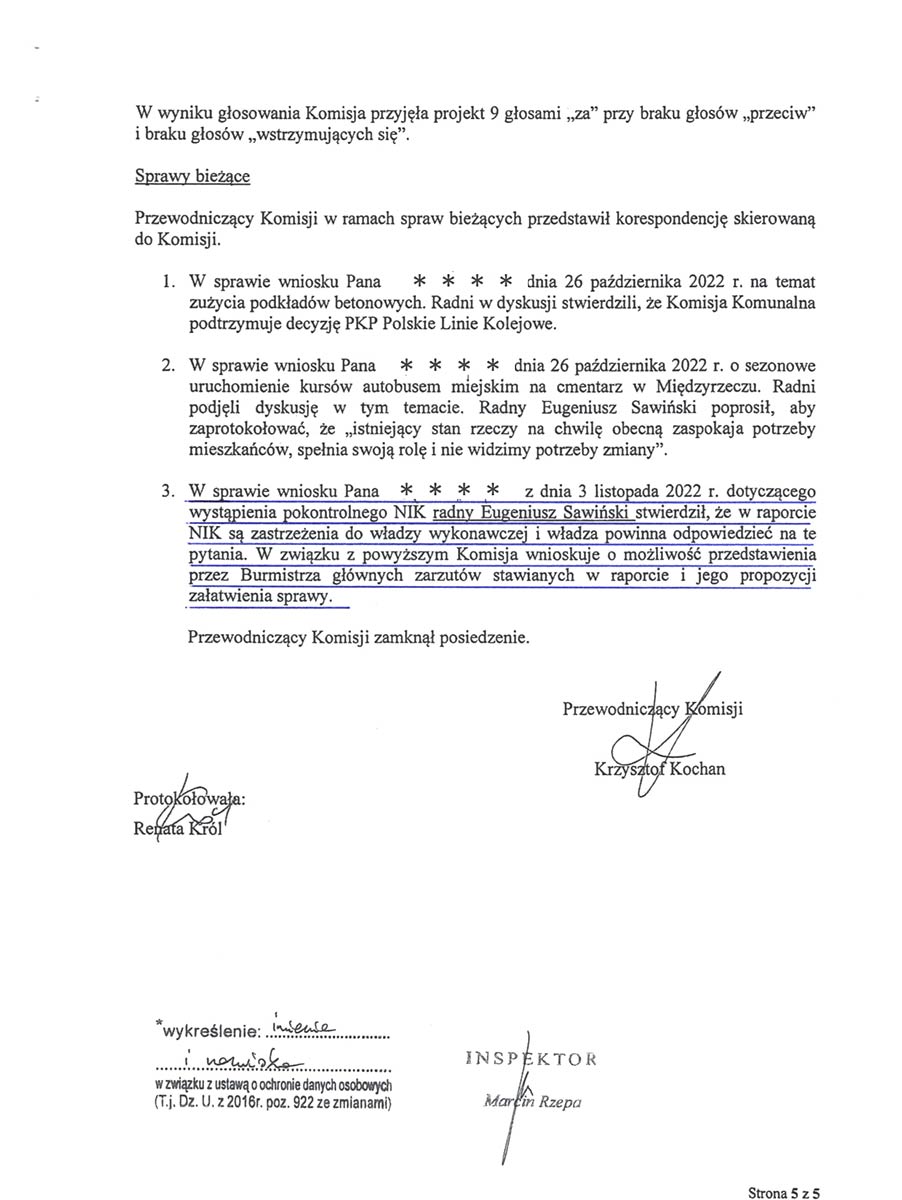

21 listopada 2022 r. podczas posiedzenia Komisji Komunalnej Rady Miejskiej w punkcie obrad „Sprawy bieżące” Przewodniczący Komisji K. Kochan w ramach spraw bieżących przedstawił korespondencję skierowaną do Komisji, poniżej pełny zapis mało merytorycznej i praktycznie bez dyskusji nad zadanymi pytaniami cyt.:

„2. W sprawie wniosku Pana ….. z dnia 3 listopada 2022 r. dotyczącego wystąpienia pokontrolnego NIK radny E. Sawiński stwierdził, że w raporcie NIK są zastrzeżenia do władzy wykonawczej i władza powinna odpowiedzieć na te pytania. W związku z powyższym Komisja wnioskuje o możliwość przedstawienia przez Burmistrza głównych zarzutów stawianych w raporcie i jego propozycji załatwienia sprawy.”

Okazuje się, że nic więcej w protokole obrad Komisji Komunalnej nie zapisano, nie było żadnej dyskusji radnych, tłumaczenia burmistrza, urzędników. Wszystko zamieciono pod przysłowiowy dywan! Nigdy nie dowiedzieliśmy się o skali ewentualnych strat w budżecie gminy i przyczynach ich powstania, a także kto ponosi za to odpowiedzialność.

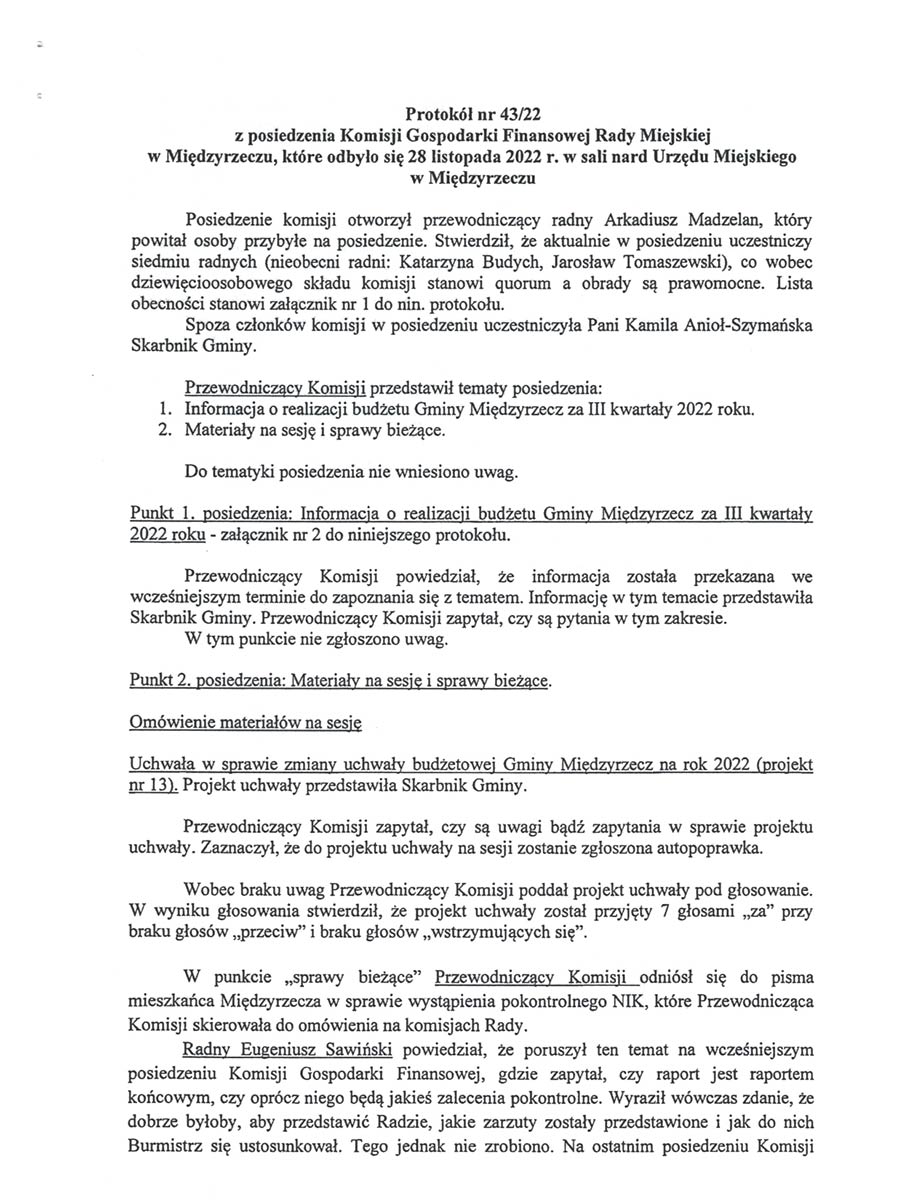

Trochę szerzej sprawa omawiana była na posiedzeniu Komisji Gospodarki Finansowej w dniu 28 listopada 2022 r.

Wniosek obywatela omówiono i opisano w następujący sposób, cyt.: „ … w punkcie „Sprawy bieżące” Przewodniczący Komisji odniósł się do pisma mieszkańca Międzyrzecza w sprawie wystąpienia pokontrolnego NIK, które Przewodnicząca Komisji ( pomyłka urzędniczki biura – powinno być Rady Miejskiej – dopisek redakcji ) skierowała do omówienia na komisjach Rady.

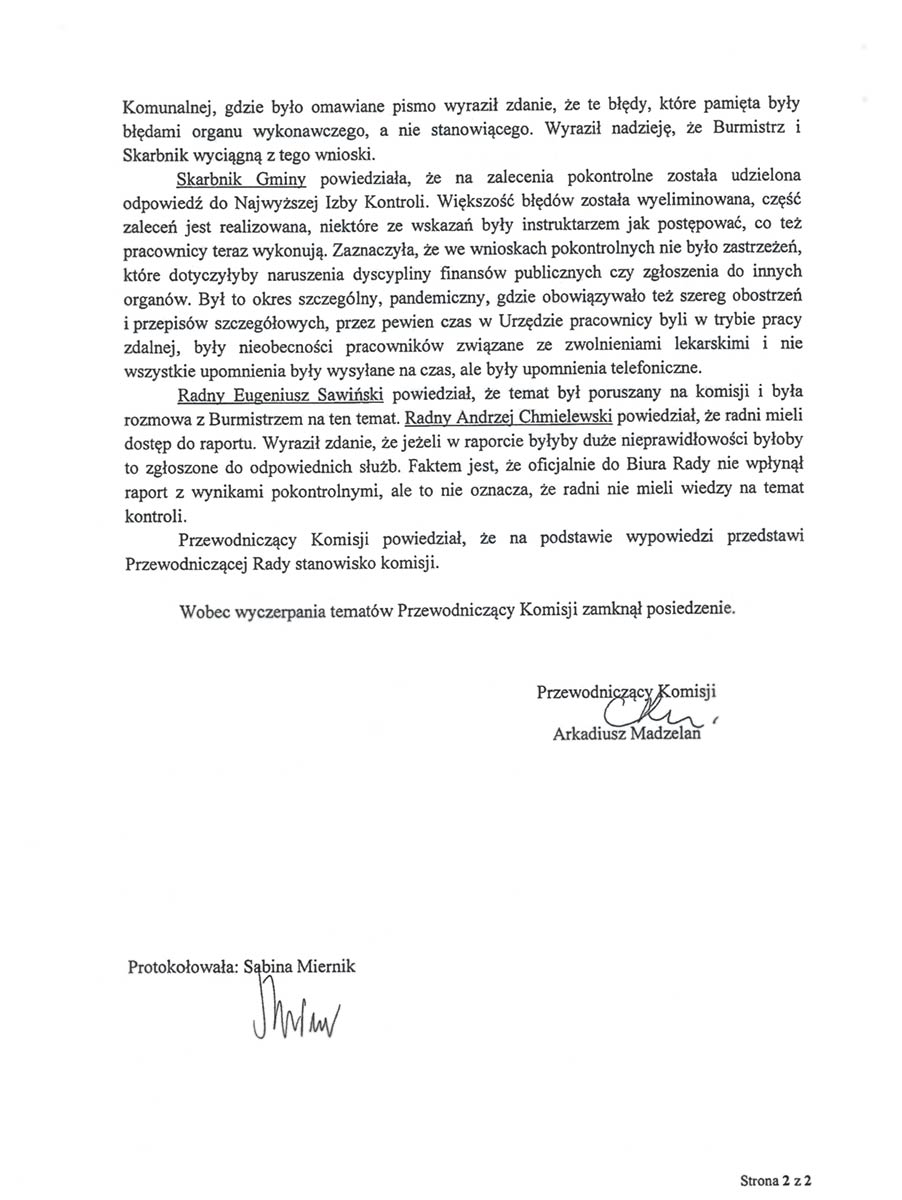

Radny E. Sawiński powiedział, że poruszył ten temat na wcześniejszym posiedzeniu Komisji Gospodarki Finansowej, gdzie zapytał, czy raport jest raportem końcowym, czy oprócz niego będą jakieś zalecenia pokontrolne. Wyraził wówczas zdania, że dobrze byłoby, aby przedstawić Radzie, jakie zarzuty zostały przedstawione i jak do nich burmistrz się ustosunkował. Tego jednak nie zrobiono!

Na ostatnim posiedzeniu Komisji Komunalnej, gdzie omawiane było pismo E. Sawiński wyraził zdanie, że te błędy, które pamięta były błędami organu wykonawczego, a nie stanowiącego. Wyraził nadzieję, że burmistrz i skarbnik wyciągną z tego wnioski.

Skarbnik Gminy powiedziała, że na zalecenia pokontrolne została udzielona odpowiedź do NIK. Większość błędów została wyeliminowana, część zaleceń jest w toku realizacji, niektóre ze wskazań były instruktarzem jak postępować, co też pracownicy teraz wykonują. Zaznaczyła, że we wnioskach pokontrolnych nie było zastrzeżeń, które dotyczyłyby naruszenia dyscypliny finansów publicznych czy zgłoszenia do innych organów. Był to okres szczególny, pandemiczny, gdzie obowiązywało też szereg obostrzeń i przepisów szczegółowych, przez pewien czas w urzędzie pracownicy byli w trybie pracy zdalnej, były nieobecności pracowników związane ze zwolnieniami lekarskimi i nie wszystkie upomnienia były wysyłane na czas, ale były upomnienia telefoniczne. Radny E. Sawiński powiedział, że temat był poruszany na komisji i była rozmowa z burmistrzem na ten temat. Radny A. Chmielewski powiedział, że radni mieli dostęp do raportu. Wyraził zdanie, że jeżeli w raporcie byłyby duże nieprawidłowości byłoby to zgłoszone do odpowiednich służb. Faktem jest, że oficjalnie do Biura Rady nie wpłynął raport z wynikami pokontrolnymi, ale to nie oznacza, że radni nie mieli wiedzy na temat kontroli. Przewodniczący Komisji powiedział, że na podstawie wypowiedzi przedstawi Przewodniczącej Rady stanowisko komisji”. Wobec wyczerpania tematów Przewodniczący Komisji zamknął posiedzenie.

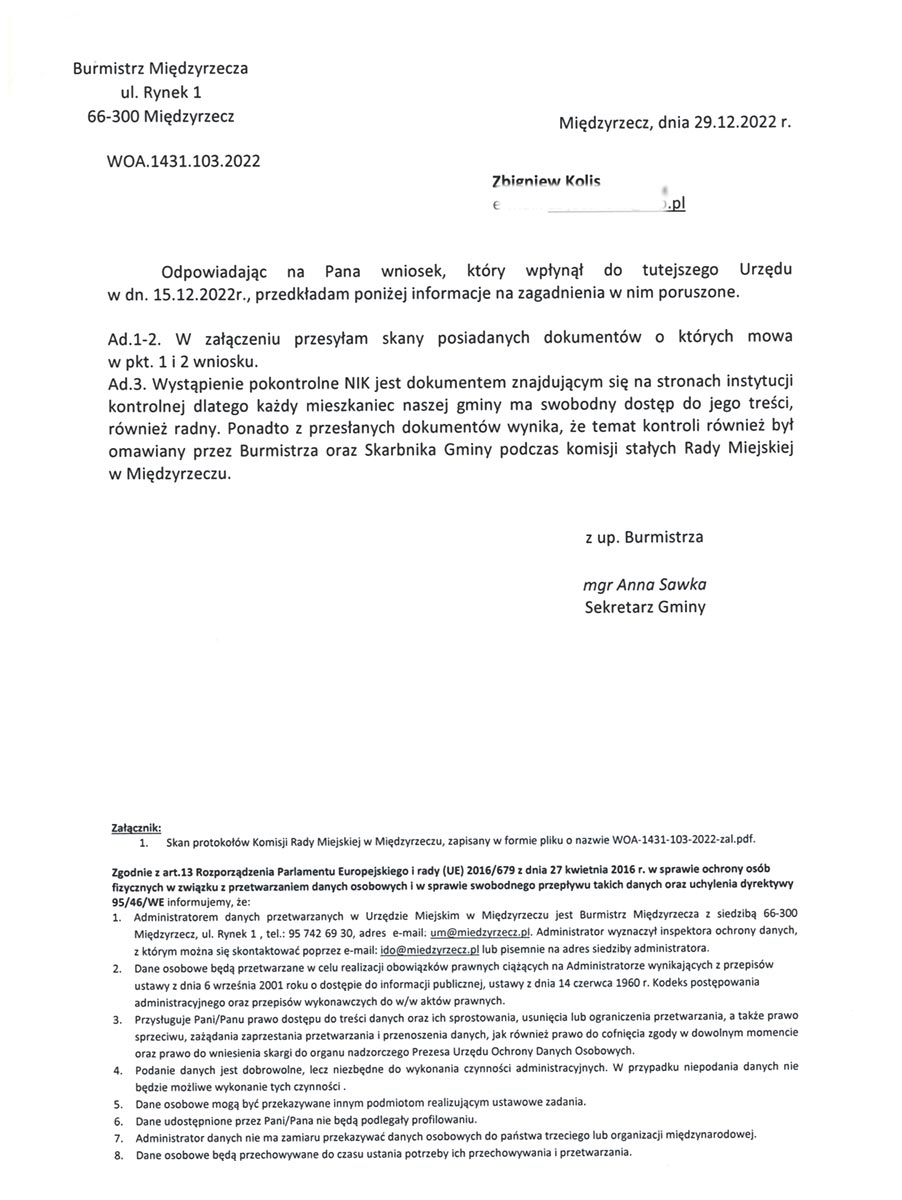

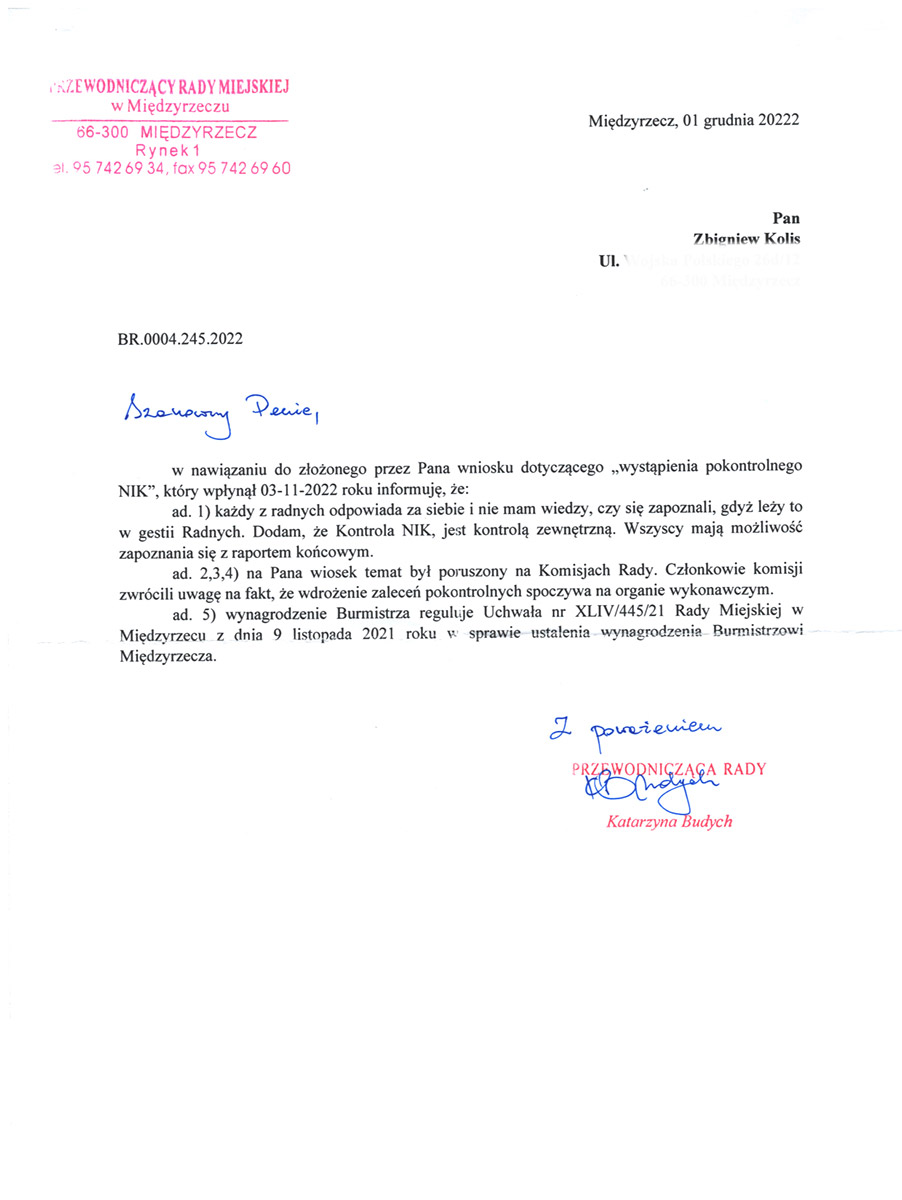

Najbardziej zaskakująca jest jednak odpowiedź na złożony przeze mnie wniosek w dniu 3.11.2022 r. udzielona pisemnie przez Przewodnicząca Rady Miejskiej p. Katarzynę Budych w dniu 1 grudnia 2022 r., cyt.:

„Szanowny Panie w nawiązaniu do złożonego przez Pana wniosku dotyczącego wystąpienia pokontrolnego NIK, który wpłynął 3.11.2022 r. informuję, że:

- 1) każdy z radnych odpowiada za siebie i nie mam wiedzy, czy się zapoznali, gdyż leży to w gestii Radnych. Dodam, że kontrola NIK, jest kontrolą zewnętrzną. Wszyscy mają możliwość zapoznania się z raportem końcowym.

- 2, 3, 4) na Pana wniosek temat był poruszony na Komisjach Rady. Członkowie komisji zwrócili uwagę na fakt, że wdrożenie zaleceń pokontrolnych spoczywa na organie wykonawczym”.

Po zapoznaniu się z dokumentami można stwierdzić, że jest wiele sprzeczności w protokołach obrad na Komisjach RM. Najważniejsza Komisja Rewizyjna nie zajęła się tematem kontroli NIK w ratuszu.

Jak sprawa faktycznie wyglądała opisano w „Wystąpieniu pokontrolnym NIK”. Taki dokument należy jednak przeczytać po to żeby posiąść wiedzę na temat pracy naszego samorządu i wyciągnąć racjonalne wnioski w zakresie przeprowadzonej kontroli przez NIK.

Bulwersujące w tym wszystkim jest to, że nikt do tej pory nie poniósł żadnych konsekwencji prawnych, finansowych i dyscyplinarnych z tytułu braku kontroli zarządczej, złamania ustawy o dyscyplinie finansów publicznych oraz braku nadzoru.

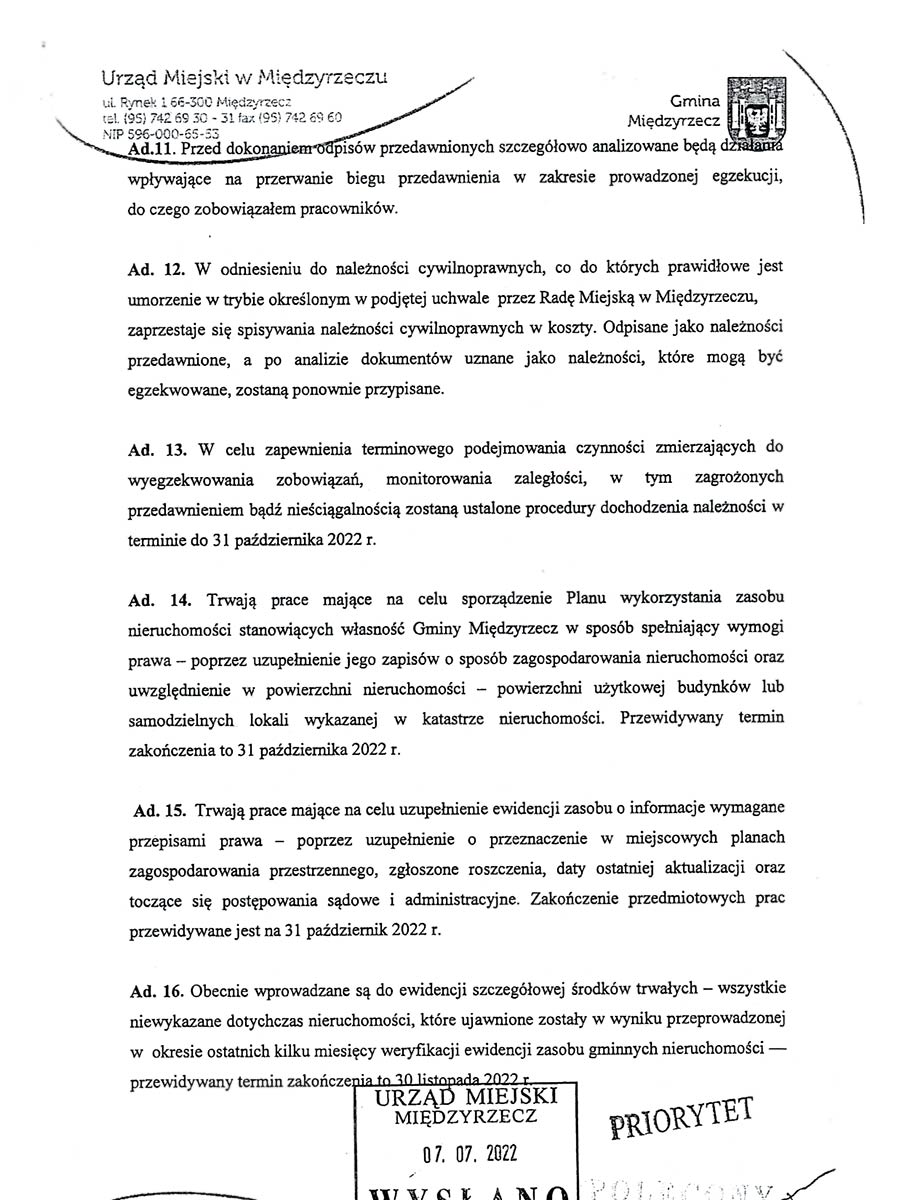

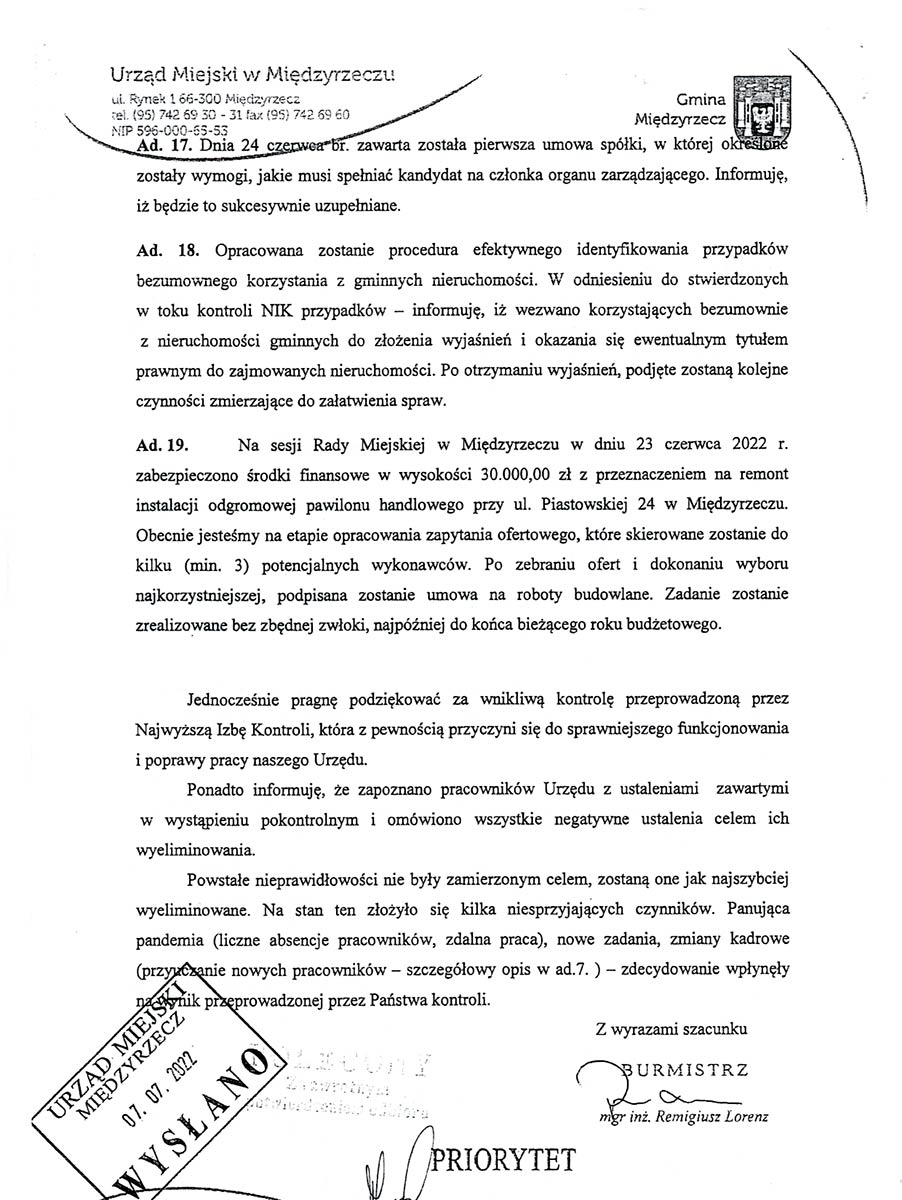

Dla zobrazowania jak funkcjonował urząd pod kierownictwem burmistrza Lorenza poniżej przedstawiam z „Wystąpienia pokontrolnego NIK” opisy funkcjonowania urzędu:

- – str. 3 wers 1, cyt.: „NIK ocenia negatywnie działania gminy w zakresie realizacji dochodów. Ocenę uzasadnia charakter i skala nieprawidłowości, przede wszystkim w zakresie podatku od środków transportowych”;

- – str. 3 wers 35, cyt.: „ewidencja szczegółowa środków trwałych nie była rzetelna – nie objęła ona części nieruchomości wykazywanych w ewidencji zasobu. Inwentaryzacja została przeprowadzona nieprawidłowo”;

- – str. 10 wers 2, cyt.: „opłatę za odpady, a w rzeczywistości nie wszyscy dokonują wpłat, bądź dokonują ich po terminie lub w niepełnej wysokości, przykładowo zaległości na koniec 2021 r. wyniosły 230.531,66 zł”;

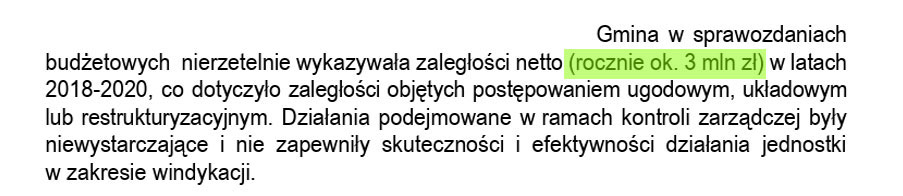

- – str. 12 wers 17, cyt.” „ …na zaległości z tytułu podatków (od nieruchomości, rolnego, leśnego i środków transportowych) które wzrosły z 4.244,8 tys. zł na początku 2018 r. do 6.299,5 tys. zł na początku 2021 r.”;

- – str. 12 wers 26, cyt.: „ … na zaległości z tytułu opłaty za gospodarowanie odpadami, które na początku 2018 r. wynosiły 91,8 tys. zł, wzrosły w 2021 r. do kwoty 228,6 tyś, zł (wzrost o 149%)”;

- – str. 14 wers 24, cyt.: „W podatku od środków transportowych stwierdzono niepodejmowanie czynności zmierzających do określenia prawidłowej wysokości zobowiązania podatkowego, w sytuacji gdy z informacji podatkowej przekazanej ze Starostwa Powiatowego wynikał inny stan zarejestrowanych środków, i tym samym inna kwota podatku, niż w złożonej przez podatnika deklaracji, bądź gdy podatnik nie złożył deklaracji”;

- – str. 14 wers 46, cyt.: „organ nie kierował zapytań o stan egzekucji do organów egzekucyjnych (…) nie podejmowano innych działań zmierzających do wyegzekwowania zaległości (…). Skutkiem powyższego dopuszczono do przedawnienia zaległości”;

- – str. 17 wers 25, cyt.: „Przyczyną nieprawidłowości zgodnie z wyjaśnieniami inspektora w Wydziale Finansowo – Budżetowym ( w zakresie zbadanego podatku od nieruchomości za lata 2018 -2020) był brak czasu, nadmiar obowiązków, konieczność wykonywania innych bieżących spraw, przeoczenie, pandemia COVID-19 w 2020 i związana z nią praca zdalna i zmianowa, od 2021 r”;

- – str.19 wers 2, cyt.: „Urząd pracował zdalnie jednak Wydział Finansowo – Budżetowy wyłączony był z pracy zdalnej”;

- – str. 19 wers 35, cyt.: „NIK zauważa również, że w świetle stwierdzonych nieprawidłowości (liczby i ich charakteru) nie można uznać ksiąg rachunkowych za prowadzone rzetelnie i bezbłędnie( art. 24 ust 1-3 ustawy o rachunkowości). Na 40 rat podatków oraz 13 opłat za gospodarowanie odpadami spośród 168 objętych kontrolą nie wystawiono tytułów wykonawczych”;

- – str. 20 wers 12, cyt.: „Pracownicy Wydziału Finansowo Budżetowego nieprawidłowości wyjaśniali przeoczeniem oraz tym, że w grupie wystąpili podatnicy, którzy nigdy nie płacili podatków ( zostanie skierowany wniosek o wpis hipoteki )”;

- – str. 21 wers 7, cyt.: „ Dokonanie odpisu należności przedawnionych w podatku od środków transportowych w 2021 r. nie zostało poprzedzone analizą działań wpływających na przerwanie biegu przedawnienia w zakresie prowadzonej egzekucji. Zgodnie z wyjaśnieniami pracowników przedawnienie nastąpiło z powodu niemożliwości wyegzekwowania zaległości a zaległości nieprzedawnione odpisano przez pomyłkę, z uwagi na brak widoczności w programie wystawionych tytułów wykonawczych”;

- – str. 27 wers 1, cyt.: „sporządzono łącznie 403 operaty szacunkowe. Spośród ww. nie wykorzystano 119 operatów”;

- – str. 27 wers 32, cyt.: „Z uwagi jednak na skalę i przewidywana wielkość środków, jakie łączyłyby się z rozliczeniem z wieloma dzierżawcami obszaru OW Głębokie, a także brakiem potrzeb odzyskania dzierżawionych terenów na realizacją zadań publicznych, zrezygnowano z wykorzystania tych operatów i w ogóle z rozliczenia z dzierżawcami”;

- – str. 36 wers 44, cyt.: „ ewidencja szczegółowa środków trwałych nie była rzetelna – nie objęła ona części nieruchomości wykazywanych w ewidencji zasobu. Inwentaryzacja została przeprowadzona nieprawidłowo, nie zapewniła bowiem ujawnienie ww. różnic”.

Przedstawione cytaty z „Wystąpienia pokontrolnego NIK” pokazują dobitnie jak słabo funkcjonował urząd, ile było nieprawidłowości, jak dużo straciło miasto przez opieszałość, brak kontroli, nieprawidłową organizację pracy, brak nadzoru pracy skarbnika przez burmistrza.

Również radni nie popisali się zaangażowaniem w dotarciu do prawdy w zakresie kontroli przeprowadzonej przez NIK w Międzyrzeczu.

Pamiętam, w jednym z numerów „Kuriera Międzyrzeckiego” na pierwszej stronie było umieszczone zdjęcie trzech małpek, z których: jedna zasłaniała oczy, druga uszy, trzecia usta. W podpisie widniał napis „Radni miasta” – to idealne podsumowanie zaangażowania radnych z obecnego składu Rady Miejskiej w Międzyrzeczu.

Pamiętam, w jednym z numerów „Kuriera Międzyrzeckiego” na pierwszej stronie było umieszczone zdjęcie trzech małpek, z których: jedna zasłaniała oczy, druga uszy, trzecia usta. W podpisie widniał napis „Radni miasta” – to idealne podsumowanie zaangażowania radnych z obecnego składu Rady Miejskiej w Międzyrzeczu.

Okazuje się, że najlepiej nie chcieć, dla własnej wygody niczego: słyszeć, widzieć, mówić. Przecież dieta radnego i tak wpłynie na konto, bez względu na zaangażowanie i efekty. Wystarczy być na sesji Rady Miejskiej lub posiedzeniu komisji tylko ciałem i się zbytnio nie „wychylać”, bo po co się narażać.

Tekst: Zbigniew Kolis

Czytaj także:

Pawilon na ul. Piastowskiej nadal stoi pusty!

Czy pawilon przy ul. Piastowskiej zostanie wydzierżawiony na 10 lat?!

Czy pawilon handlowy przy ulicy Piastowskiej w Międzyrzeczu nadal będzie stał niewykorzystany?

Międzyrzecz: Pawilon handlowy przy ul. Piastowskiej nadal stoi pusty

Za nieczynny od czterech lat pawilon także przepraszam burmistrza!

WIEM, ALE NIE POWIEM …

Inwestycji na osiedlu Piastowskim w Międzyrzeczu nie będzie! Brawo samorząd!

Pawilon handlowy przy ul. Piastowskiej w Międzyrzeczu rozpoczyna działalność

Sklep BAKOMY w Międzyrzeczu został oficjalnie otwarty

Kontrola NIK w międzyrzeckim Ratuszu

Wystąpienie pokontrolne w Gminie MiędzyrzeczI-22-001-LZG-01-01-2-1

{kind=link}